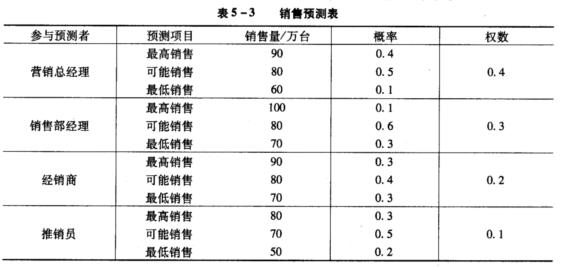

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

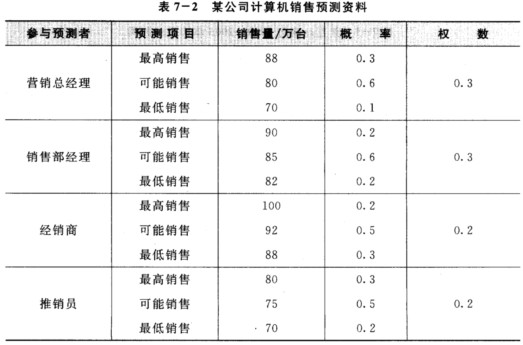

某计算机公司邀请有关销售人员对下年度的计算机销售量进行预测,参与预测者提出的估计值和预测能

力权数见表7-2。试确定下年度计算机的销售量预测值是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某计算机公司邀请有关销售人员对下年度的计算机销售量进行预测,…”相关的问题

更多“某计算机公司邀请有关销售人员对下年度的计算机销售量进行预测,…”相关的问题

某计算机制造公司生产和销售三种型号的计算机:

A产品只供应给学生;

B产品功能与A相同,但是更加易于携带;

C产品为高档产品,目标市场为商业市场。

2008年预算与实际的经营数据如下:

预算:

| 项 目 | 单位销售价格 | 单位变动成本 | 单位边际贡献 | 销售数量 |

| A | 1200 | 700 | 500 | 700000 |

| B | 800 | 500 | 300 | 100000 |

| C | 5000 | 3000 | 2000 | 200000 |

| 合 计 | 1000000 |

实际:

| 项 目 | 单位销售价格 | 单位变动成本 | 单位边际贡献 | 销售数量 |

| A | 1100 | 500 | 600 | 825000 |

| B | 650 | 400 | 250 | 165000 |

| C | 3500 | 2500 | 1000 | 110000 |

| 合 计 | 1100000 |

假定计算机制造公司编制2008年度预算依据的市场规模是5000000台计算机,预计的市场份额为20%。2008年底公布的数据表明,2008年度的实际市场规模为6875000台。

要求:计算该计算机制造公司2008年度的市场规模差异和市场份额差异。

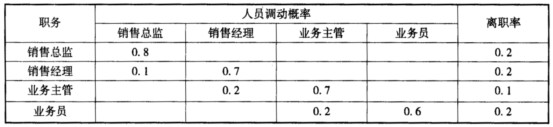

该企业2006年有业务员30人,业务主管10人,销售经理3人,销售总监1人。 根据上述资料,回答下列问题:该企业可以采用的人力资源供给预测方法是()。

该企业2006年有业务员30人,业务主管10人,销售经理3人,销售总监1人。 根据上述资料,回答下列问题:该企业可以采用的人力资源供给预测方法是()。A.人员核查法

B.德尔菲法

C.管理人员接续计划法

D.管理人员判断法

基本建设其他借款的核算

[目的]通过练习,掌握基本建设其他借款的核算方法。

[要求]根据下列资料,编制会计分录。

[资料]

(一)某建设单位发生下列有关国内储备借款的经济业务:

1. 按规定向建设银行借入国内储备借款,支付为下年度储备需要安装设备的价款和运杂费150000元。

2. 按规定向建设银行借入国内储备借款,支付为下年度储备主要材料的价款和运杂费100000元。

3. 接到开户建设银行的计息通知,应付国内储备借款的利息15600元。

4. 下年度,用取得的基本建设预算拨款偿还国内储备借款本金和利息265600元。

(二)某建设单位发生下列有关周转借款的经济业务:

1. 由于建设进度提前,年度投资不足,按规定向建设银行借入周转借款,支付筹建机构办公费用10000元,支付设备的买价和运杂费82000元。

2. 按规定向建设银行借入周转借款支付振华建筑公司的本期已完工程价款236000元。

3. 接到开户建设银行的计息通知,应付周转借款的利息22000元。

4. 下年度,用“拨改贷”投资借款偿还周转借款本金和利息350000元。

A.正确

B.应计入管理费用

C.应计人预付账款

D.应将50%计入管理费用

案例5-2 Celene与Ducon之争

无敌塑料公司的销售主管杰瑞·罗伯兹正在准备公司主打产品Celene下年度的营销计划。Celene是一种新型的高性能塑料产品,唯一能与之抗衡的是三河公司生产的DuCon。三河公司财力雄厚,是一家大型的多元化企业,规模比无敌塑料公司大很多。Celene与Ducon在汽车、电器、管道和五金等许多行业中都有潜在客户。比如在汽车行业中,一些对材料强度要求不高的领域,就存在着用塑料替代铝、锌的商机;再如管道和五金业中,由于黄铜和紫铜资源的严重匮乏,制造商正在积极寻找替代品。竞争对手Ducon比Celene早两年投放市场,每磅售价为1美元。为了与Celene竞争,三河公司后来将售价降到了0.75美元。据估计,未来3年内美国市场对Celene和Ducon的市场总需求还将以每年平均30%的速度递增。与此同时,其他新兴公司的塑料产品也渴望进入这一市场,它们的价格更低廉,如ABS塑料是每磅0.37美元,Nory塑料的性能与Celene相近,但更容易降解,且价格比Celene低20%。

请问:

1、审计人员对丙公司固定资产业务内部控制进行测评。

2、在查验固定资产的所有权时,为了确定某固定资产确实属丙公司所有,审计人员审查了有关凭证

3、审计人员发现丙公司于20×2年6月对一建筑物进行了改扩建。该建筑物的账面原值为2000万元,已提折旧800万元,减值准备为O。在改扩建过程中,取得变价收入50万元,领用工程物资400万元,发生其他支出100万元,丙公司确认改扩建后的建筑物入账价值为2400万元。

4、审计人员发现丙公司20×2年固定资产核算中存在以下事项:将为建造厂房购买土地使用权的费用计入在建工程;将与尚未办理竣工决算但已投入使用的职工宿舍相关的借款费用计入财务费用;对市价持续下跌导致可收回金额低于账面价值的固定资产计提了减值准备;对于融资租赁取得的设备未作任何账务处理。

5、审计人员运用分析程序对丙公司固定资产折旧计提的合理性进行了审查,判断固定资产计提的折旧额无异常情况。

【要求】根据上述资料,为下列问题从备选答案中选出正确的答案。

1、针对“资料1”,下列审计程序中,属于固定资产业务内部控制测试的有:()

A、检查固定资产入账价值的正确性

B、审查固定资产报废是否经过审批

C、验证固定资产验收部门工作的独立性

D、验证固定资产的新增手续是否齐全

2、针对“资料2”,下列各项中,可用以证明丙公司固定资产所有权的有:()

A、购货发票

B、财产税单

C、产权证明书

D、固定资产明细账

3、针对“资料3”,对于改扩建后建筑物的入账价值,假定不考虑相关税费,审计人员应建议丙公司做如下调整:()

A、调减固定资产700万元

B、调减固定资产750万元

C、调减固定资产850万元

D、调减固定资产50万元

4、针对“资料4”,审计人员认为丙公司账务处理正确的有:()

A、将为建造厂房购买土地使用权的费用计入在建工程

B、对市价持续下跌导致可收回金额低于账面价值的固定资产计提了减值准备

C、对于融资租赁取得的设备未作任何账务处理

D、将与尚未办理竣工决算但已投入使用的职工宿舍相关的借款费用计入财务费用

5、根据“资料5”,审计人员运用分析程序对丙公司固定资产折旧计提的合理性进行审查时,可采用的方法有:()

A、将20×2年度的折旧费用与20×1年度的折旧费用相比较

B、计算20×2年度计提折旧额占固定资产原值的比例,并与20×1年度相比较

C、将20×2年固定资产原值除以全年总产量,将该比率与以前年度相比较

D、将20×2年度应计提折旧的固定资产乘以本期折旧率,并与本期计提的折旧额相比较

A.某热力煤气公司构成公用企业限制竞争行为

B.甲公司属于被某热力煤气公司指定的经营者

C.某县工商部门应依法对某热力煤气公司进行处罚

D.某市工商部门应依法对甲公司销售质次价高商品行为进行处罚

A.徐某的行为与甲公司无关,甲公司无权提出异议

B.徐某违反竞业禁止义务,其代理乙公司与丙公司签定的销售合同无效,所进口的计算机应由甲公司优先购买

C.徐某违反竞业禁止义务,但这并不影响销售合同的效力,由这笔买卖所得的收益应当归甲公司所有

D.徐某违反竞业禁止义务,但这并不影响销售合同的效力,也并不影响他由这一买卖所得的收益,仅存在被免职的可能性