如果结果不匹配,请

如果结果不匹配,请

更多“中期报告即要求企业每半年编制一次财务报告。()”相关的问题

更多“中期报告即要求企业每半年编制一次财务报告。()”相关的问题

第1题

7.在同一会计年度内,以前中期财务报告中报告的某项估计金额在最后一个中期发生了重大变更、企业又不单独编制该中期财务报告的,应当在年度财务报告的附注中披露( )。

A.该项估计变更的内容

B.该项估计变更的理由

C.该项估计变更的影响金额

D.会计政策变更的性质

E.其他重要信息

第2题

中期财务报表的编制原则包括()

A.中期财务报告中各会计要素的确认与计量标准应当与年度财务报告所采用的原则相一致;

B.企业财务报告的频率不应当影响其年度结果的计量;

C.对于季节性取得的收入应当在中期会计报表中预计或者递延;

D.对于周期性取得的收入,企业应当在发生时予以确认和计量,不应当在中期报表中预计或递延;

E.对于会计年度中不均匀发生的费用,应当在中期会计报表中预提或待摊。

第3题

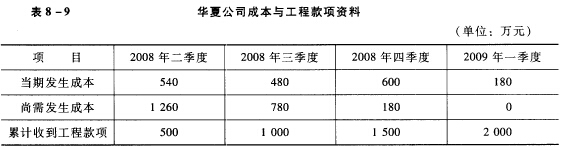

华夏公司需要按季度编制中期财务报告。2008年3月签订一项总金额为2000万元、期限为1年的固定造价合

同,最初预计总成本为1800万元,工程于4月1日开工,该合同的结果能够可靠预计。

点击查看答案

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。

第6题

2004年10月,国际反虚假财务报告委员会颁布了一个概念全新的COS0报告,即《企业风险管理——总体框架》,该报告针对风险度量提出的新概念有( )。

A.风险偏好

B.风险评估

C.控制活动

D.信息和沟通

E.风险容忍度

第8题

某公司预计全年的净利润为600万元,该公司在2007年第1季度转回前期已计提的固定资产减值损失13.5万元(假设允许转回),该公司第1季度利润表反映的营业外支出为1.5万元,净利润为18万元。则该公司在编制中期财务报告时,下列做法正确的有 ( )。

A.转回的固定资产减值损失占全年预计净利润的2.25%,不需在财务报表附注中披露该信息

B.转回的固定资产减值损失占第1季度净利润的75%,应该在中期报告附注中披露该信息

C.转回的固定资产减值损失在“固定资产减值准备”账户中反映

D.转回的固定资产减值损失在“营业外支出”账户中反映

E.转回的固定资产减值损失在“主营业务成本”账户中反映

第9题

对于应当编制合并会计报表的上市公司,其中期财务报告应当()。

A.提供合并会计报表;

B.母公司会计报表;

C.同时提供合并会计报表和母公司会计报表;

D.提供合并会计报表或母公司会计报表。

第11题

冀中能源集团和股份公司“树品牌,高质量推进”党建工作要点指出,严格组织基层党组织书记述职评议考核,所属企业应建立基层党建问题整改台账,多长时间报告一次?()

A.一个月

B.一个季度

C.每半年

D.一年