题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定1万元资金在1年经营中得到600元利润,试问利润率是多少?再设想有一房产开发商用自有资金5千万元,向银行

以年利率5%的成本贷款2亿元,经过两年开发经营,扣除种种不包括资金成本的费用,获利6千万元,试问该开发商的净利润率(对5千万元而言)是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“假定1万元资金在1年经营中得到600元利润,试问利润率是多少…”相关的问题

更多“假定1万元资金在1年经营中得到600元利润,试问利润率是多少…”相关的问题

要求:请计算该单位应纳的印花税。

A.15万元

B.20万元

C.12万元

D.0.75万元

[目的] 练习投资中心评价指标的计算方法。

[资料] 华为公司下设A、B两个投资中心,部分资料如下:

| 金额单位:万元 | |||

| 投资中心 | A | B | 总公司 |

| 利润 | 60 | 270 | 3301 |

| 经营总资产平均占用额 | 1200 | 1800 | 30001 |

总公司规定的最低投资利润率为10%。现有两个追加投资的方案可供选择:第一,若A中心追加投入600万元经营资产,每年将增加48万元利润;第二,若B中心追加投入600万元经营资产,每年将增加87万元利润。假定资金供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。

[要求]

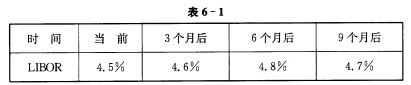

浮动利率安排是一种规避利率风险的手段,设现在需要筹措资金100万元,期限1年,有两种方案:(1)以5%的固定利率借入资金;(2)以LIBOR的变动如表6—1所示。

求(1),(2)两种方案各支付的利息(设利息每3个月支付一次)

求(1),(2)两种方案各支付的利息(设利息每3个月支付一次)

某工程投资50万元,8年中每年可获收入30万元,需支付年经营成本15万元,资金成本为10%。

要求:(1)用净现值法判断该工程的可行性;

(2)测算项目的净现值对投资额、销售收入、年经营成本的敏感性程度,并用评价指标——净现值达到临界值时所允许某个因素变化的最大幅度表示这种敏感程度;

(3)确定影响评价指标净现值的敏感因素。

A.500元

B.600元

C.700元

D.800元

甲公司于2003年6月销售一批本年度新研制的A产品,售价为936万元(含增值税,税率为17%),产品成本为600万元。甲公司对售出的A产品提供1年的保修期,1年内产品若存在质量问题,公司负责免费修理。甲公司预计发生的保修费用为产品售价的2%至3%之间。至年末未发生修理费用。

甲公司于11月3日收到法院通知,被告知东方公司状告公司侵犯其专利权。东方公司认为,甲公司未经其同意,在试销的新产品中采用了他们的专利技术,要求甲公司停止该项新产品的生产与销售,并一次性支付专利使用费80万元。甲公司认为在其研制、生产和销售该项新产品的过程中没有侵犯东方公司的专利权,遂于11月 15日向法院提交答辩状,反诉东方公司侵犯本公司的名誉权,要求东方公司赔偿其损失费200万元。至12月31日,诉讼尚在进行中,本公司无法估计可能得到的赔偿金和可能支付的赔偿金。

假定资金成本为12%,该投资项目的净现值是多少?该投资项目是否可行?(注:总现值系数(12%,5)=3.605)