题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

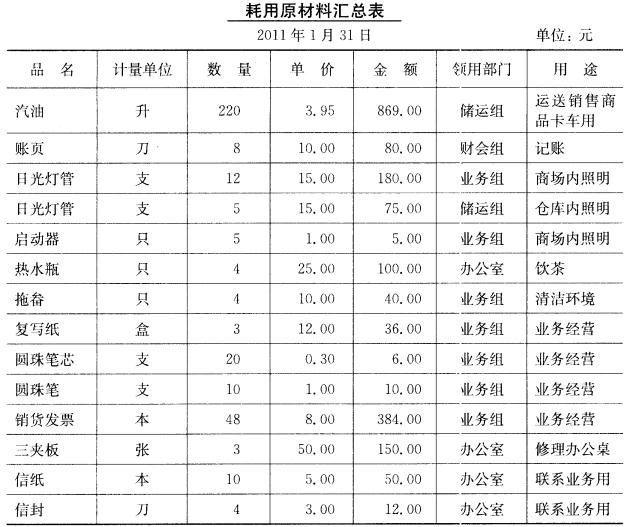

一、资料 兴盛商厦12月份发生下列经济业务: 1.1日,商厦原有注册资本4000 000元,留存收

益320 000元。经批准将注册资本增至5 000 000元。今收到大茂公司出资的支票522 000元,存入银行。其投入资金占企业注册资本的8.70%。 2.2日,本商厦收到外商飞浦公司汇入100000美元,当日汇率为6.78元。其投入资金占企业注册资本的11.30 %。 3.31日,本商厦持有徐汇公司40%的股权,采用权益法核算,年末徐汇公司除净损益外,所有者权益增加了30000元,持股比例不变,予以转账。 4.31日,本商厦持有的以可供出售金融资产入账的昌化公司股票10000股,其账面价值成本为75 300元,公允价值变动为借方余额2000元,今日公允价值为每股8.05元,予以转账。 5.31日,本商厦持有的金智公司按面值发行的3年期债券100 000元,年利率为8%,到期一次还本付息,已按持有至到期投资入账,现决定将其重分类为可供出售金融资产,该债券账面价值:成本为100100元,应计利息为8 000元。现公允价值为108800元,予以转账。 6.31日,本商厦净利润为500000元,按10 %的比伤提取法定盈余公积,按5%的比例提取任意盈余公积。 7.31日,经批准将资本公积100 000元、法定盈余公积150000元转增资本。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 兴盛商厦12月份发生下列经济业务: 1.1日,商厦…”相关的问题

更多“一、资料 兴盛商厦12月份发生下列经济业务: 1.1日,商厦…”相关的问题

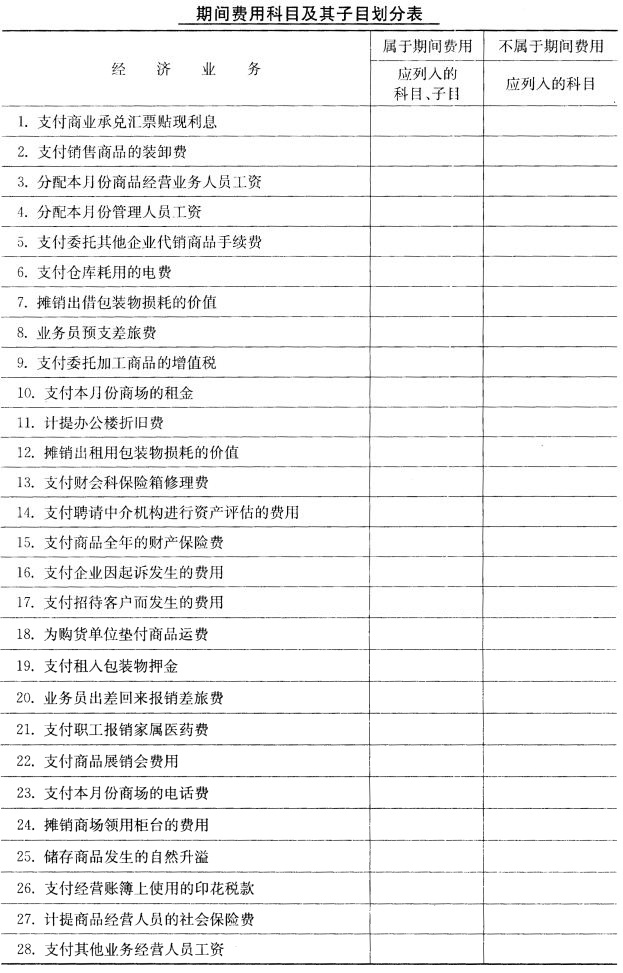

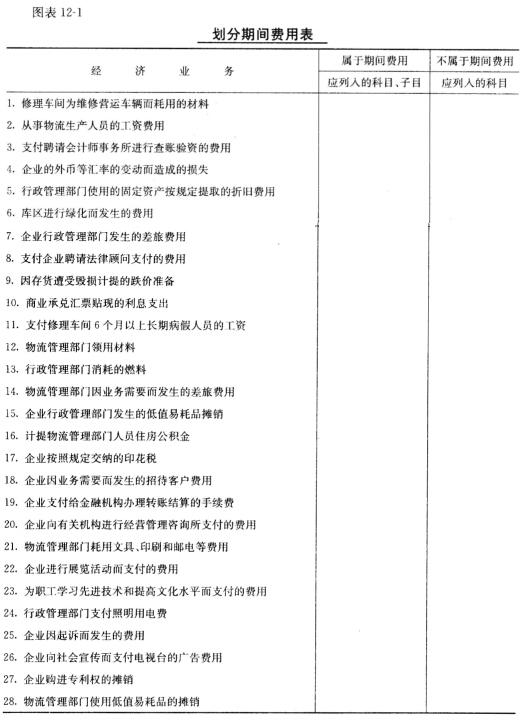

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。 二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。 二、要求 编制会计分录。

二、要求 编制会计分录。