题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

敏感性分析通常是针对不确定因素的不利变化进行,一般是选择不确定因素变化的百分率,习惯上常选取

()。

A.±5%

B.±10%

C.±15%

D.±20%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.±5%

B.±10%

C.±15%

D.±20%

如果结果不匹配,请 联系老师 获取答案

更多“敏感性分析通常是针对不确定因素的不利变化进行,一般是选择不确…”相关的问题

更多“敏感性分析通常是针对不确定因素的不利变化进行,一般是选择不确…”相关的问题

( )敏感性分析一般只考虑不确定因素的不利变化对项目效益的影响,为了作图的需要也考虑不确定因素的有利变化对项目效益的影响。

A.确定具体的项目效益指标作为敏感性分析的对象

B.确定影响分析对象的全部因素

C.选择不确定因素

D.调整现金流量

E.确定各因素变化对净现值的影响

A.确定具体的项目效益指标作为敏感性分析对象

B.确定影响分析对象的全部因素

C.选择不确定因素

D.调整现金流量

E.确定各因素变化对净现值的影响

A.全部因素的变化对项目评价标准(NPV、IRR等)的影响程度

B.确定因素的变化对项目评价标准(NPV、IRR、等)的影响程度

C.不确定因素的变化对项目净利润的影响程度

D.不确定因素的变化对项目评价标准(NPV、IRR等)的影响程度

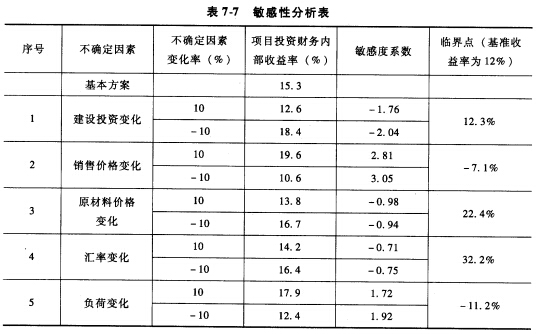

某项目基本方案的项目财务内部收益率为15.3%,对各部分不确定因素的敏感性分析结果见表7-7,则最敏感的不确定因素是()。

A.原材料价格

B.销售价格

C.建设投资

D.汇率变化

A.敏感性分析仅适用于评价临界点

B.敏感度系数越大,技术方案抗风险的能力越强

C.敏感度系数是指评价指标变化率与不确定因素变化率之比

D.在负相关情况下,敏感度系数越大,技术抗风险的能力越弱

E.单因素敏感性分析图中,斜率越大的因素越敏感

A.永远可行

B.永远不可行

C.由可行变为不可行

D.由不可行变为可行

A.(1)(2)(3)(4)

B.(2)(4)(3)(1)

C.(1)(4)(2)(3)

D.(4)(3)(2)(1)

某公司拟建一项目,项目规划方案的投资收益率为21.15%,财务基准收益率为12%,考虑到项目实验过程中的一些不确定因素对投资收益率的影响,试作价格因素和投资因素在+20%,成本因素和产量因素可能在±10%范围变化的敏感性分析(有关计算结果见下表)。

| 规划 方案 | 价格变动 | 投资变动 | 成本变动 | 产量变动 | |||||

| -20% | +20% | -20% | +20% | -10% | +10% | -10% | +10% | ||

| 投资收 益率 (%) | 21.15 | 7.72 | 33.62 | 25.26 | 18.19 | 25.90 | 16.41 | 17.95 | 24.24 |