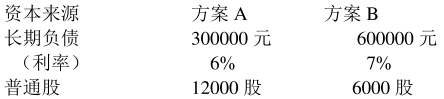

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2008年度的有关财务资料如下:

某公司2008年度的有关财务资料如下: 该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。【2009年真题】2008年该公司的销售净利率为()。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。【2009年真题】2008年该公司的销售净利率为()。

A.8%

B.10%

C.15%

D.20%

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2008年度的有关财务资料如下: 该公司采用剩余股利政…”相关的问题

更多“某公司2008年度的有关财务资料如下: 该公司采用剩余股利政…”相关的问题

。

。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

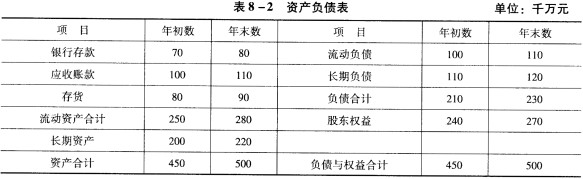

根据以上资料,回答下列问题:资产负债表反映的是()。

根据以上资料,回答下列问题:资产负债表反映的是()。