题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司设有三个投资方案甲、乙、丙。甲方案是一套4年前购入的生产线装置,原价150 000元,预计使用寿

命8年,估计还可使用4年,每年付现成本60 000元;乙方案是再花30 000元对原生产线装置进行改良,可使用4年,每年付现成本40 000元;丙方案是投资50 000元对原生产线装置进行大修,可使用4年,每年付现成本35 000元。该生产线装置均按直线法计提折旧,预计残值均为原始投资的10%。该公司所得税率为25%,最低的投资报酬率为9%。 要求:

分析该公司选择何种方案进行投资。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司设有三个投资方案甲、乙、丙。甲方案是一套4年前购入的生…”相关的问题

更多“某公司设有三个投资方案甲、乙、丙。甲方案是一套4年前购入的生…”相关的问题

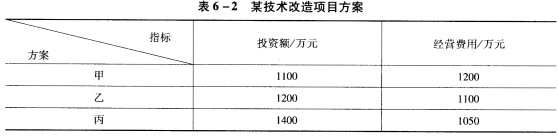

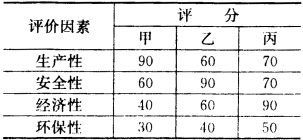

试根据综合评分法决定设备选购方案。

试根据综合评分法决定设备选购方案。