题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在美国,每份期权合约的面值等于()美元乘以当时的市场股票指数得到的。

A.1

B.100

C.1000

D.100000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1

B.100

C.1000

D.100000

如果结果不匹配,请 联系老师 获取答案

更多“在美国,每份期权合约的面值等于()美元乘以当时的市场股票指数…”相关的问题

更多“在美国,每份期权合约的面值等于()美元乘以当时的市场股票指数…”相关的问题

利率上升,期货合约的市场价跌为93。

某人买入价值为100000美元(即100份100元面值的国债)的国债看涨期权合约,执行价格为115美元,期权费为2000美元;期限为3个月。假如国债的价格下跌至110美元,期权购入者将________。

A.执行期权

B.放弃期权

C.转让期权

D.不清楚

A.执行期权

B.放弃期权

C.转让期权

D.不清楚

A.50美元

B.130美元

C.80美元

D.以上都不对

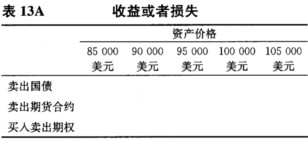

B.假定你计划以95 000美元的价格(95点)卖出国债期货合约,以规避长头寸的风险。于是,3月底,期货合约的买方承诺以95 000美元的价格向你购买国债。在表13A中,计算对应每个债券出售价格,你的收益或者损失(损失用负号表示)。 C.假定你计划购买国债期货卖出期权合约来规避长头寸的风险,履约价格是95 000美元(95点),期权费为2 000美 元。于是,3月底,你拥有按照95 000美元的价格出售期货合约的权利。在表13A中,计算对应每个债券出售价格,你行使期权的收益或者损失(损失用负号表示)。收益和损失中一定要考虑期权费的因素。如果行使该卖出期权没有利润,计算由期权费所引起的损失。

B.假定你计划以95 000美元的价格(95点)卖出国债期货合约,以规避长头寸的风险。于是,3月底,期货合约的买方承诺以95 000美元的价格向你购买国债。在表13A中,计算对应每个债券出售价格,你的收益或者损失(损失用负号表示)。 C.假定你计划购买国债期货卖出期权合约来规避长头寸的风险,履约价格是95 000美元(95点),期权费为2 000美 元。于是,3月底,你拥有按照95 000美元的价格出售期货合约的权利。在表13A中,计算对应每个债券出售价格,你行使期权的收益或者损失(损失用负号表示)。收益和损失中一定要考虑期权费的因素。如果行使该卖出期权没有利润,计算由期权费所引起的损失。