题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公司额定股份为200 000股,已发行100 000股,又回购10 000股。如果公司宣布每股$1的现金股利,公司的

股利发放额为:()

A.$100 000

B.$10 000

C.$200 000

D.$90 000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.$100 000

B.$10 000

C.$200 000

D.$90 000

如果结果不匹配,请 联系老师 获取答案

更多“公司额定股份为200 000股,已发行100 000股,又回…”相关的问题

更多“公司额定股份为200 000股,已发行100 000股,又回…”相关的问题

A.发起人未按期召开创立大会

B.公司的创立大会决议不设立公司

C.公司董事会同意

D.公司未按期募足股份

政府允许公司发行某类股票的最大数量。这一数量的股份称为()

A.库存股份

B.已发行股份

C.在外发行为股东持有股份

D.额定股份

A.320 000股

B.80 000股

C.240 000股

D.20 000股

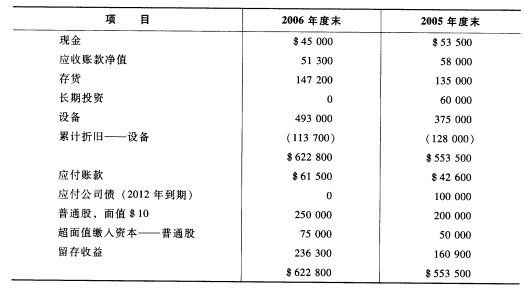

麦克思公司的2005年度末和2006年度末的比较资产负债表如下:

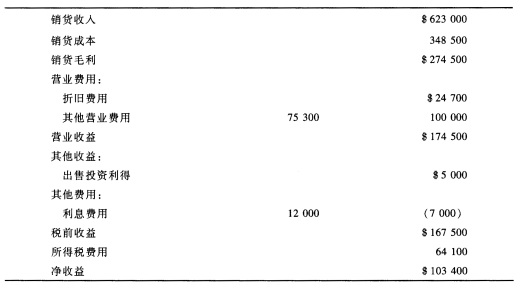

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

某股份有限公司由甲、乙、丙、丁、戊五个发起人于2000年发起设立,后经核准向社会公开募集股份并于2004年在上海证券交易所上市。其股本总额为20000万元。2007年发生如下事项:(1)5月8日召开的公司董事会通过如下决议:①根据公司产品市场营销业务发展的需要,决定增设市场开发部,并根据总经理A的提名聘任B为市场开发部经理;②根据总经理A的提名,解聘财务负责人C的职务,聘任监事D兼任财务负责人;③决定发行公司债券,责成总经理A准备相关文件资料报送有关部门核准。(2)5月20日召开的股东大会通过如下决议:四006年税后利润为5000万元,公司已累计提取法定公积金8000万元(以前年度均为盈利),公司决定不再提取法定公积金和任意公积金;②选举股东代表甲、丁和职工代表E为新一届的监事会成员;③动用税后利润3000万元和计入资本公积金的发行股票溢价收入1000万元,收购本公司股份1200万股,并拟于1年后奖励给本公司职工。 要求:根据公司法律制度的规定,分析说明以下问题,并说明理由: (1)公司董事会通过增设市场开发部和聘任开发部经理的决议是否符合规定? (2)董事会聘任监事D为财务免责人是否符合规定? (3)董事会决议发行公司债券是否符合规定? (4)公司决定不再提取法定公积金是否符合规定? (5)股东大会选举产生新一届监事会是否符合规定? (6)收购本公司股份的数额、所用资金和奖励职工的时间是否符合规定?

A.发起人持有的本公司股份,自公司成立之日起3年内不得转让

B.公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起1年内不得转让

C.公司董事、监事、高级管理人员在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%

D.公司董事、监事、高级管理人员所持本公司股份自公司股票上市交易之日起1年内不得转让

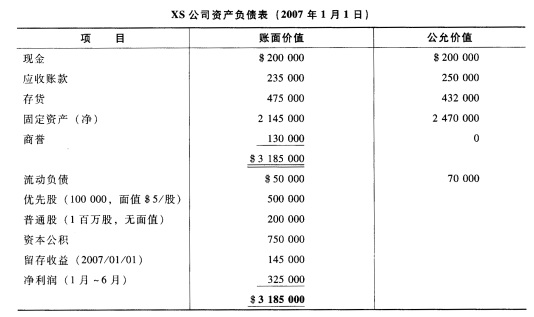

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

A.股票经证监会核准已公开发行

B.公开发行的股份达到公司股份总数的百分之二十五以上

C.公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上

D.公司股本总额不少于人民币三千万元

A.股票经证监会核准已公开发行

B.公司股本总额不少于人民币三千万元

C.公开发行的股份达到公司股份总数的百分之二十五以上

D.公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上