题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

云天公司2007年1月1日发行5年期面值500万元的债券一批,票面年利率为8%,公司发行收入为470万元,已存入银行,不考虑发行费用。相关的会计处理为( )。

A.应计提10万元的折价

B.应计提30万元的溢价

C.应计提30万元的折价

D.应计提10万元的溢价

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.应计提10万元的折价

B.应计提30万元的溢价

C.应计提30万元的折价

D.应计提10万元的溢价

如果结果不匹配,请 联系老师 获取答案

更多“云天公司2007年1月1日发行5年期面值500万元的债券一批…”相关的问题

更多“云天公司2007年1月1日发行5年期面值500万元的债券一批…”相关的问题

A.应计提30万元的折价

B.应计提30万元的溢价

C.应计提10万元的折价

D.应计提10万元的溢价

要求:编制相关的账务处理分录。

要求:计算玛雅公司2007年稀释每股收益。

A.1.125元/股

B.1.11元/股

C.1.117元/股

D.1.145元/股

A.1.125元/股

B.1.11元/股

C.1.117元/股

D.1.145元/股

要求:编制甲公司债券发行、计息、付息的会计分录。

A.107.36万元

B.100万元

C. 101.64万元

D.109万元

A、4.36万元

B、6万元

C、4万元

D、6.54万元

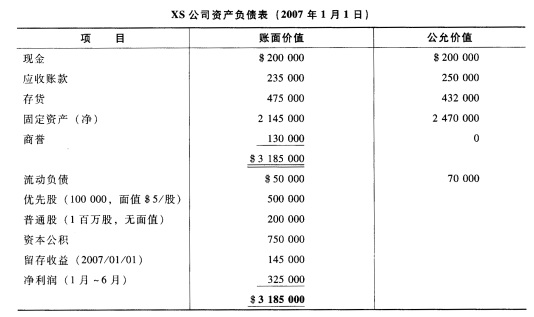

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

A.$5 157

B.$1 477

C.$13 400

D.$6 523

(2005年考试真题)某公司于2003年1月1日对外发行5年期、面值总额为20000万元的公司债券,债券票面年利率为3%,到期一次还本付息,实际收到发行价款22000万元。该公司采用直线法摊销债券溢折价,不考虑其他相关税费。2004年12月31日,该公司该项应付债券的账面余额为()万元。

A.2l200

B.22400

C.23200

D.24000