题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:星河公司2003年末对本企业设备的使用情况进行了评估,得出结论如下: 设备A。账面原值为3

20 000元,累计折旧为16 000元。未提过减值准备。现该设备生产的产品有大量的不合格品。 设备B,账面原值为160 000元,未提折旧和减值准备。因长期闲置不用,在可预见的未来不会再使用。经认定其转让价值仅为30 000元。 设备C,账面原值为1600 000元。累计折旧为:320 000元,已提减值准备80 000元。本年已遭毁损。不再具有使用价值和转让价值。 设备D,账面原值为320 000元,累计折旧为16 000元,未提减值准备。未发现减值迹象。 要求:根据评估结果。对上述业务进行固定资产减值的会计处理。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:星河公司2003年末对本企业设备的使用情况进行了评估,…”相关的问题

更多“资料:星河公司2003年末对本企业设备的使用情况进行了评估,…”相关的问题

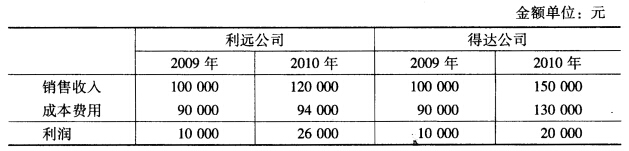

[要求]假定销售单价和费用耗用水平不变

[要求]假定销售单价和费用耗用水平不变