题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如果为每半年付息,测量资产或负债价格对利率变化的敏感度的公式为()。

如果为每半年付息,测量资产或负债价格对利率变化的敏感度的公式为( )。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果为每半年付息,测量资产或负债价格对利率变化的敏感度的公式为( )。

如果结果不匹配,请 联系老师 获取答案

更多“如果为每半年付息,测量资产或负债价格对利率变化的敏感度的公式…”相关的问题

更多“如果为每半年付息,测量资产或负债价格对利率变化的敏感度的公式…”相关的问题

假定LIBOR/互换曲线为水平6%(以连续复利计),5年期票面利率为5%(每半年付息一次)的债券价格为90.00。应如何构造对应于这一债券的资产互换?此时资产互换的溢价应如何计算?

A.0.034

B.0.068

C.0.075

D.0.08

南方公司采用不完全权益法处理对S公司的长期股权投资。S公司对南方公司的债权投资为2007年1月2日以96000元购得的南方公司发行在外的面值为100000元、利率为10%的债券。这些债券于2011年1月1日到期,每半年付息一次,付息日为每年的7月1日和1月1日。2007年及年底南方公司与S公司的利润表、利润分配表及资产负债表汇总如下。

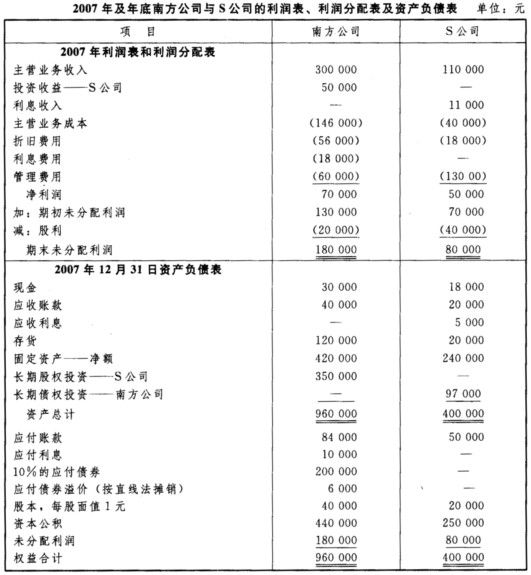

要求:编制南方公司及S公司2007年的合并工作底稿。

| 2007年及年底南方公司与S公司的利润表、利润分配表及资产负债表 单位:元 | ||

| 项 目 | 南方公司 | S公司 |

| 2007年利润表和利润分配表 | ||

| 主营业务收入 | 300000 | 110000 |

| 投资收益—S公司 | 50000 | — |

| 利息收入 | — | 11000 |

| 主营业务成本 | (146000) | (40000) |

| 折旧费用 | (56000) | (18000) |

| 利息费用 | (18000) | — |

| 管理费用 | (60000)underline{(60000)} | underline{(13000)} |

| 净利润 | 70000 | 50000 |

| 加:期初未分配利润 | 130000 | 70000 |

| 城:股利 | underline{(20000)} | underline{(40000)} |

| 期求未分配利润 | underline{underline{180000}} | underline{underline{80000}} |

| 2007年12月31日资产负债表 | — | — |

| 现金 应收账款 | 30000 40000 | 18000 20000 |

| 应收利息 | — | 5000 |

| 存货 | 120000 | 20000 |

| 固定资产—净额 | 420000 | 240000 |

| 长期股权投资—S公司 | 350000 | — |

| 长期债权投资—南方公司 | underline{—} | underline{97000} |

| 资产总计 | underline{underline{960000}} | underline{underline{400000}} |

| 应付账款 | 840000 | 50000 |

| 应付利息 | 10000 | — |

| 10%的应付债券 | 200000 | — |

| 应付情券溢价(按直线法摊销) | 6000 | — |

| 股本.每股面值1元 | 40000 | 20000 |

| 资本公积 | 440000 | 250000 |

| 未分配利润 | underline{180000} | underline{80000} |

| 权益合计 | underline{underline{960000}} | underline{underline{400000}} |

如果该资产(或资产组合)价格上涨幅度大于国民经济一般物价水平上涨幅度,则实际持有损益为_______。

A.零

B.正

C.负

D.固定常数

A.100.69

B.101.52

C.102.44

D.103.35

股票 | 价格(美元) | 发行在外的股票 |

股票A 股票B 股票C | 35 82 21 | 2000 4500 1600 |

A.0.0736

B.0.0836

C.0.0749

D.0.0849