题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据下列资料用回归直线方程式预测该产品总成本和单位成本。 年份 产量(件) 总成本(元

根据下列资料用回归直线方程式预测该产品总成本和单位成本。

年份 | 产量(件) | 总成本(元) |

2000 | 24 | 260 |

2001 | 36 | 352 |

2002 | 40 | 362 |

2003 | 48 | 413 |

2004 | 46 | 401 |

2005年计划产量为50件。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据下列资料用回归直线方程式预测该产品总成本和单位成本。

年份 | 产量(件) | 总成本(元) |

2000 | 24 | 260 |

2001 | 36 | 352 |

2002 | 40 | 362 |

2003 | 48 | 413 |

2004 | 46 | 401 |

2005年计划产量为50件。

如果结果不匹配,请 联系老师 获取答案

更多“根据下列资料用回归直线方程式预测该产品总成本和单位成本。 年…”相关的问题

更多“根据下列资料用回归直线方程式预测该产品总成本和单位成本。 年…”相关的问题

某公司甲产品2000~2004年销售量资料如下:

年度 | 1999 | 2000 | 2001 | 2002 | 2003 |

销售量(件) | 600 | 700 | 800 | 7500 | 700 |

要求:用回归分析法预测2005年甲产品的销售量。

(1)甲企业通过市场调查,预计年度A产品销售量为9000件,每件出厂价为1350元,该产品计划单位变动成本为750元,计划固定成本总额为270000元,要求预测年度目标销售利润额。

(2)甲企业预测下年度生产的A、B两产品的销售、费用、税金资料如下:

项目 | A产品 | B产品 |

销售量(件) | 200 | 1000 |

单价(元) | 1200 | 800 |

单位销售成本(元) | 840 | 600 |

单位销售费用(元) | 48 | 32 |

单位销售税金(元) | 60 | 40 |

要求计算A、B产品的销售利润及总销售利润。

(3)甲企业预测下年度除上例产品销售业务外,尚有其他销售业务和营业外收支,要求根据下列本年有关资料,预测下年度其他业务利润及营业外收支。

项目 | 本年度 | 下年度预计 |

其他业务收入 | 1000000元 | 比本年度+10% |

其他业务利润 | 6000元 | 利润率比本年度+2% |

营业外收入 | 5000元 | 比本年度-10% |

营业外支出 | 8000元 | 比本年度-10% |

管理费用 | 65000元 | 60000元 |

财务费用 | 11000元 | 10000元 |

(4)根据1~3题资料,要求编制利润总额计划。

某企业2001~2004年某产品成本资料如下:

年份 | 单位变动成本 | 固定本总额 |

2001 | 19 | 10000 |

2002 | 20 | 9500 |

2003 | 21 | 9800 |

2004 | 18 | 9000 |

2005年计划产量为400件,用加权平均法预测该产品总成本和单位成本。

A.按照资金习性可以把资金区分为不变资金和变动资金

B.半变动资金可以采用一定的方法划分为不变资金和变动资金

C.高低点法简便易行,且计算结果最为精确

D.回归直线法适用于企业资金变动趋势比较稳定的情况

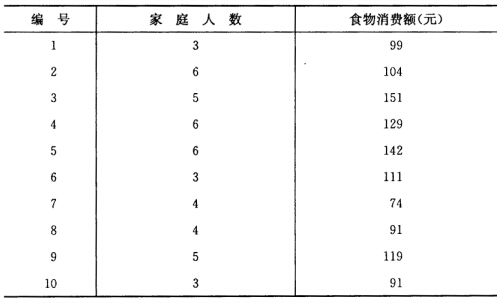

根据上表资料:

根据上表资料: