题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

相关财务比率是同一时期财务报表及有关资料中两项相关数值的比率,这类比率包括()。

A.结构比率

B.营运能力比率

C.盈利能力比率

D.偿债能力比率

E.增长比率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.结构比率

B.营运能力比率

C.盈利能力比率

D.偿债能力比率

E.增长比率

如果结果不匹配,请 联系老师 获取答案

更多“相关财务比率是同一时期财务报表及有关资料中两项相关数值的比率…”相关的问题

更多“相关财务比率是同一时期财务报表及有关资料中两项相关数值的比率…”相关的问题

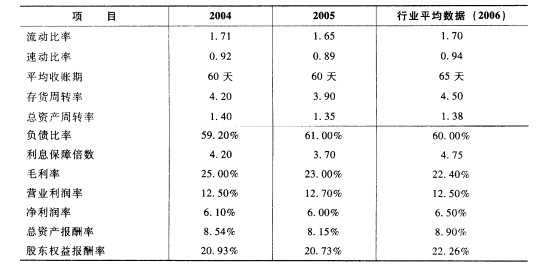

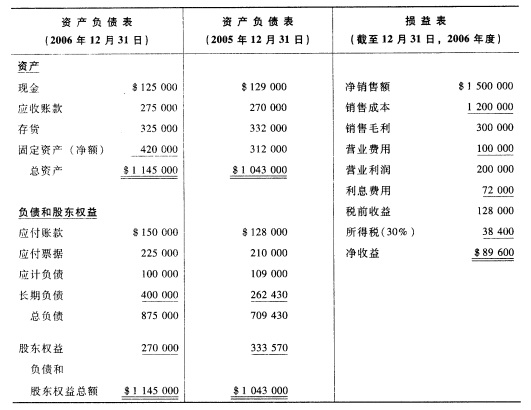

RT公司是一家经营汁算机及相关产品的零售商,2006年的资产负债表及损益表如下:

以下是根据以往年度财务报表计算的有关数据及行业数据:

以下是根据以往年度财务报表计算的有关数据及行业数据:

要求: 根据以上资料计算2006年的相应比率,并对有关比率反映的问题加以解释,并向该公司管理当局说明可能存在的问题及原因。

要求: 根据以上资料计算2006年的相应比率,并对有关比率反映的问题加以解释,并向该公司管理当局说明可能存在的问题及原因。

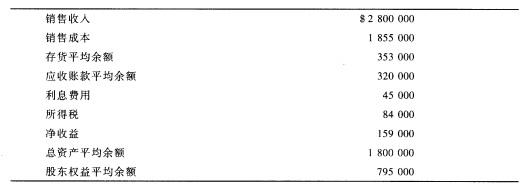

以下是从凯利公司某年度财务报表中摘录的有关资料:

要求: (1)根据上述资料计算凯利公司的以下财务比率:存货周转率、应收账款周转率、销售毛利、资产报酬率和股东权益报酬率; (2)凯利公司可以12%的年利息率取得长期借款用于与上述计算的获利能力相同的投资项目。从股东的立场,凯利公司以12%的年利息率取得长期借款扩大经营规模是否有利?

要求: (1)根据上述资料计算凯利公司的以下财务比率:存货周转率、应收账款周转率、销售毛利、资产报酬率和股东权益报酬率; (2)凯利公司可以12%的年利息率取得长期借款用于与上述计算的获利能力相同的投资项目。从股东的立场,凯利公司以12%的年利息率取得长期借款扩大经营规模是否有利?

A.错误

B.正确

练习财务报表的分析

一、资料工商银行浦江支行的有关资料如下:

1. 本章习题一编制的财务报表。

2. 该行2007年度存放中央银行备付金为6996000元。长期债务偿还额为1855000元。

3. 2006年,该支行的利息收入为1696800元,金融企业往来收入为566000元,手续费及佣金收入为53900元,汇兑损益为19420元(贷方),其他业务收入为39500元,利息支出为568200元;金融企业往来支出为248300元,手续费及佣金支出为15700元,其他业务成本为5560元,营业税金及附加为99940元,业务及管理费为1151000元,公允价值变动损益为8780元,资产减值损失为54000元,投资收益为254100元,营业外收入为23300元,营业外支出为22500元,所得税费用为124900元。

二、要求

(一)根据“资料1”、“资料2”,用比率分析法对财务报表进行分析。

(二)根据“资料1”、“资料3”,用趋势分析法编制比较利润表并进行分析。

A.水平分析法

B.垂直分析法

C.因素分析法

D.比率分析法

A、能发现问题并且提供解决问题的答案

B、能做出评价但不能改善企业的财务状况

C、以财务报表和其他资料为依据和起点

D、其前提是正确理解财务报表