测在会计年度的前6个月作出,则盈利预测期间为自预测时起至会计年度结束时止。因此,新都公司盈利的预测时间为2007年6月至2007年12月。公司以前三年的经营业绩、2007年1—5月经审计的经营业绩及该公司2007年度的生产经营能力、投资计划、生产计划、营销计划等为依据,对公司2007年6—12月的盈利作出如下预测:

1. 营业收入。公司2006年度营业收入50000万元,2007年1—5月已实现 30000万元,预计2007年6—12月销售收入为36000万元。

2. 营业成本。2006年度为37000万元,2007年1—5月已发生22000万元,预计2007年6—12月营业成本为24000元。

3. 营业税金及附加。2006年度为320万元,2007年1—5月已发生180万元,预计2007年6—12月营业税金及附加为190万元。

4. 销售费用。2006年度为2800万元,2007年1—5月已发生1600万元,预计2007年6—12月销售费用为1760万元。

5. 管理费用。2006年度为1800万元,2007年1—5月已发生900万元,预计2007年6—12月管理费用为1100万元。

6. 财务费用。2006年度为470万元,2007年1—5月已发生250万元,预计 2007年6—12月财务费用为270万元。

7. 资产减值损失。2006年度为200万元,2007年1—5月已发生120万元,预计2007年6—12月资产减值损失为140万元。

8. 公允价值变动损益。2006年度为300万元,2007年1—5月已发生280万元,预计2007年6—12月公允价值变动损益为320万元。

9. 投资收益。2006年度为500万元,2007年1—5月已发生500万元,预计 2007年6—12月投资收益为300万元。

10. 营业外收入。2006年度为100万元,2007年1—5月已发生50万元,预计2007年6—12月营业外收入为60万元。

11. 营业外支出。2006年度为80万元,2007年1—5月已发生40万元,预计2007年6—12月营业外支出为45万元。

公司适用的所得税税率为15%(假设会计利润与纳税基础一致)。

[要求] 根据以上资料编制新都股份有限公司2007年度盈利预测表。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2006年度有关资料如下: (1)实收资本比上年增加1…”相关的问题

更多“某企业2006年度有关资料如下: (1)实收资本比上年增加1…”相关的问题

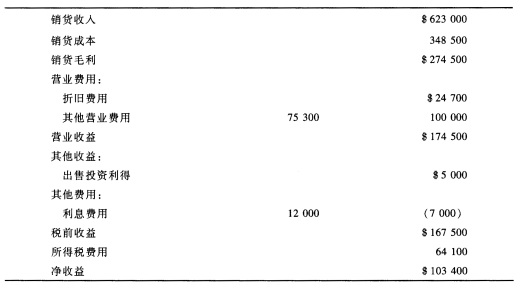

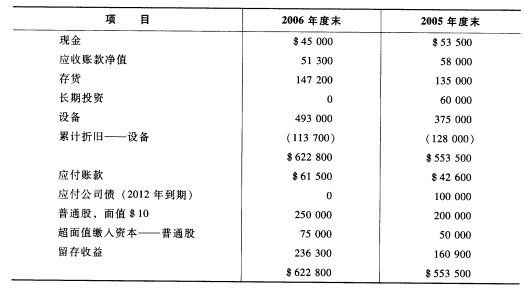

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下: 麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。