题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据期初资料、资料①至④,12月31日甲公司资产负债表“应收账款”项目期末余额应列示的金额是()元

A.1306200

B.1408600

C.906200

D.897600

答案

答案

C、906200

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1306200

B.1408600

C.906200

D.897600

答案

C、906200

如果结果不匹配,请 联系老师 获取答案

更多“根据期初资料、资料①至④,12月31日甲公司资产负债表“应收…”相关的问题

更多“根据期初资料、资料①至④,12月31日甲公司资产负债表“应收…”相关的问题

(1)5日,结算上月应付职工薪酬33万元,其他代扣代交的职工个人所得税1.5万元,代扣为职工垫付的房租0.5万元,实际发放职工薪酬31万元。

(2)31日,企业以其生产的M产品作为非货币性福利发放给车间生产人员。该批产品不含税的市场售价为50万元,实际生产成本为40万元。

(3)31日,对本月职工工资分配的结果如下:车间生产人员14万元,车间管理人员5万元,企业行政管理人员2万元,专设销售机构人员9万元。

(4)31日,企业计提本月基本养老保险费、基本医疗保险费等社会保险费共计17.7万元,计提本月住房公积金8.85万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

(1)根据期初资料和资料(1),下列各项中,加Q402704852获取后续修正版真题答案解析,企业结算职工薪酬的相关会计处理正确的是()

A.代扣个人所得税时:

借:其他应付款1.5

贷:应交税费——应交个人所得税 1.5

B.代扣为职工垫付的房租时:

借:应付职工薪酬0.5

贷:其他应收款 0.5

C.代扣为职工垫付的房租时:

借:应付职工薪酬0.5

贷:应收账款 0.5

D.代扣个人所得税时:

借:应付职工薪酬1.5

贷:应交税费——应交个人所得税 1.5

(2)根据资料(2),下列各项中,企业发放非货币性福利会计处理结果正确的是()

A.发放非货币性福利时确认收入,贷记“主营业务收入”科目50万元

B.确认非货币性福利时,借记“生产成本”科目58.5万元

C.发放非货币性福利时,借记“应付职工薪酬——非货币性福利”科目50万元

(3)根据资料(3),下列各项中,企业分配工资的相关会计处理结果正确的是()

A.全部人员工资,贷记“应付职工薪酬”科目30万元

B.车间生产人员工资,借记“生产成本”科目14万元

C.车间管理人员和企业行政管理人员工资,借记“管理费用”科目7万元

D.专设销售机构人员工资,借记“销售费用”科目9万元

(4)根据资料(1)至(4),下列各项中,关于职工薪酬的表述正确的是()

A.计提的基本养老保险费属于短期薪酬

B.为职工垫付的房租不属于职工薪酬

C.计提的基本医疗保险费属于短期薪酬

D.计提的住房公积金属于其他长期职工福利

(5)根据期初资料和资料(1)至(4),下列各项中,甲企业2016年12月31日资产负债表中“应付职工薪酬”项目的期末余额是()万元

A.56.55

B.96.55

C.115.05

D.106.55

一、要求根据资料作成全部会计分录。

二、资料我国甲公司于20×5年9月签订了为B国企业设计工程项目的合同,设计费为80万美元,期限6个月。合同规定B国企业预付设计费8万美元,余款在设计工作完成时支付。至20×5年12月31日已发生成本220万元(设为设计人员工资)。预计为完成该设计项目还将发生成本150万元。20×5年12月31日经专业人员测评,设计工作量已完成80%。20×6年中实际发生成本比预计数多5万元。

美元中间价为8.28,假定期内无变动。B国征收的预提所得税税率为10%。

A.70000

B.75000

C.80000

D.90000

债务重组

资料:2004年6月30日,南方公司因从甲企业购货应付对方一张年利率8%、3年期的票据800000元。现因珠江公司财务困难于2006年12月31日进行债务重组,该企业同意将票据延长至2009年12月31日,利率降至5%(为实际利率),免除积欠利息。

要求:登记南方公司债务重组日及以后的会计分录。

根据资料(3),判断甲公司将发生的装修支出1500万元计入当期损益的会计处理是否正确,同时说明判断依据。计算商铺2013年12月31日的账而价值。

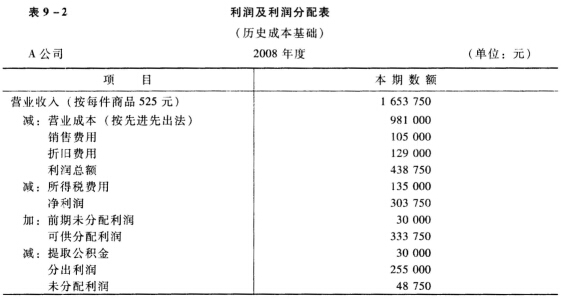

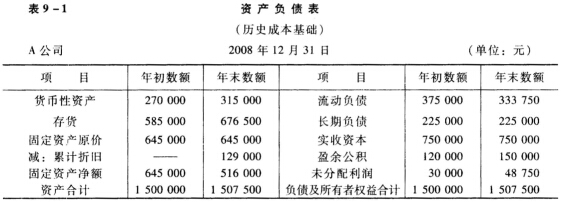

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

(2003年考试真题)甲股份有限公司1997年至2003年无形资产业务有关的资料如下:(1)1997年12月1日,以银行存款300万元购入一项无形资产(不考虑相关税费)。该无形资产的预计使用年限为10年。(2)2001年12月31日,预计该无形资产的可收回金额为142万元。该无形资产发生减值后,原预计使用年限不变。(3)2002年12月31日,预计该无形资产的可收回金额为129.8万元。调整该无形资产减值准备后,原预计使用年限不变。(4)2003年4月1日,将该无形资产对外出售,取得价款130万元并收存银行(不考虑相关税费)。要求:

判断甲公司与生产产品W相关的各项资产中,哪些资产构成资产组,并说明理由。

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

某审计人员于2000年12月31日对甲股份有限公司短期投资进行审计。有关资料如下:

(1)甲公司2000年7月1日购入A公司的股票10000股,每股面值1元,实付款(含佣金和手续费)12000元,已知A公司股票在6月30日已宣告发放股利,每股0.05元,甲公司于7月15日收到现金股利。甲公司的会计处理如下:

7/1借:短期投资 12000

贷:银行存款 12000

7/15借:银行存款 500

贷:投资收益 500

(2)2000年底A公司又宣告发放下半年股利,每股0.06元。甲公司的会计处理如下:

12/31借:短期投资 600

贷:投资收益 600

要求:根据上述资料,指出问题所在,并作出必要的审计调整分录。