题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某产品按每件10元的价格出售时,可获得8000元贡献边际;贡献边际率为20%,企业最大生产能力为7000件。要求:分别根据以下不相关条件做出是否调价的决策:(1)将价格调低为9元时预计可实现销售9000件;(2)将价格调高为12元时,预计可实现销售3000件。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“已知:某产品按每件10元的价格出售时,可获得8000元贡献边…”相关的问题

更多“已知:某产品按每件10元的价格出售时,可获得8000元贡献边…”相关的问题

A、9000件

B、8000件

C、6000件

D、4000件

A.40人

B.75人

C.30人

D.39人

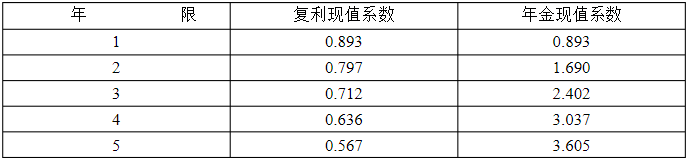

试计算该投资项目的投资回收期及净现值,并作出是否投资的决策。

附:I=12%时有关时间价值系数表如下:

某企业将自产产品1000件(账面成本每件10元,同类售价每件15元)用于以下捐赠:200件通过政府部门向农村义务教育捐赠;800件直接捐给某希望小学。适用所得税税率25%,增值税税率17%,账面利润100000元。

捐赠时,作分录:

A.10560元

B.10000元

C.560元

D.8800元

D企业全年计划生产甲产品1,000件(每件产品耗用特种材料10千克)和乙产品500件(每件产品耗用特种材料20千克),该特种材料的计划单价10元,每批的订货成本为1,600元,单位材料年储存成本为其价格的40%。

要求计算①特种材料的经济订购批量;②达到经济订购批量时的订货成本和储存成本分别为多少;③如果每次订购达到或超过5,000千克时,供应商可提供2%的批量折扣,D企业应以多大订购批量为宜?

资料:某企业2004年1月的A种原材料收发情况如下:

(1)1日,期初结存100件,每件成本为10元。

(2)2日,购入400件,每件成本为11元。

(3)5日,车间领用300件。

(4)13日,购入500件,每件成本为12元。

(5)20日,车间领用600件。

(6)28日,购入200件,每件成本为15元。

(7)31日,期末结存300件。

要求:分别按先进先出法、后进先出法、加权平均法和移动加权平均法确定发出存货和期末存货的成本。(计算时保留小数点后两位)