题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习联产品成本的计算 (一)资料:企业用同一种原材料,在同一生产工艺过程中生产出101#、102#、103#共三种联产

练习联产品成本的计算

(一)资料:企业用同一种原材料,在同一生产工艺过程中生产出101#、102#、103#共三种联产品。该企业以101#产品作为标准产品。101#产品经加工分离后,还要对其继续加工。10月有关资料如表3、表4所示:

表3

产品产量、售价

|

表4

费用资料费 单位:元

|

(二)要求:以销售价作为分配标准计算联产品成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习联产品成本的计算 (一)资料:企业用同一种原材料,在同一…”相关的问题

更多“练习联产品成本的计算 (一)资料:企业用同一种原材料,在同一…”相关的问题

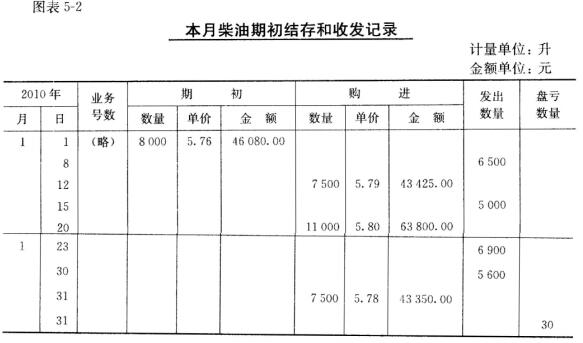

二、要求分别用先进先出法、移动平均法和移动加权平均法计算发出材料成本(计算过程中柴油单价保留四位小数)。

二、要求分别用先进先出法、移动平均法和移动加权平均法计算发出材料成本(计算过程中柴油单价保留四位小数)。