题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某产品的销售前景预测如下表所示: 投资折现率为10%。要求: (1)计算该投资净现值的

某产品的销售前景预测如下表所示:

投资折现率为10%。要求: (1)计算该投资净现值的期望值。 (2)计算该投资的标准离差。 (3)根据上述计算结果,做出投资决策。

投资折现率为10%。要求: (1)计算该投资净现值的期望值。 (2)计算该投资的标准离差。 (3)根据上述计算结果,做出投资决策。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某产品的销售前景预测如下表所示:

投资折现率为10%。要求: (1)计算该投资净现值的期望值。 (2)计算该投资的标准离差。 (3)根据上述计算结果,做出投资决策。

如果结果不匹配,请 联系老师 获取答案

更多“某产品的销售前景预测如下表所示: 投资折现率为10%。要求:…”相关的问题

更多“某产品的销售前景预测如下表所示: 投资折现率为10%。要求:…”相关的问题

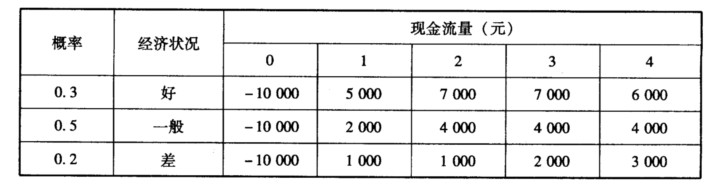

某产品的销售前景预测如下表所示:

概率 | 经济状况 | 现金流量(元) | ||||

0 | 1 | 2 | 3 | 4 | ||

0.3 | 好 | -10000 | 5000 | 7000 | 7000 | 6000 |

0.5 | 一般 | -10000 | 2000 | 4000 | 4000 | 4000 |

0.2 | 差 | -10000 | 1000 | 1000 | 2000 | 3000 |

投资折现率为10%。要求:

(1)计算该投资净现值的期望值。

(2)计算该投资的标准离差。

(3)根据上述计算结果,做出投资决策。

某企业投资资本效益预测指标如下表所示。

项目 | 高增长阶段 | 稳定增长阶段 |

时间长度 | 5年 | 5年后永久持有 |

投资资本回报率 | 16% | 12% |

留存收益在投资率 | 80% | 60% |

增长率 | 13% | 6% |

加权平均资本成本 | 11% | 11% |

初始投入资本100万元。根据表格相关数据,利用EVA法预测企业价值。

周 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

需求量 | 116 | 106 | 95 | 100 | 113 | 119 | 105 | 97 |

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。

200×年度全部商品产品成本计划表 单位:元

|

试问:

试问:

设定何者是自变量?

基于产品分销配送补货的生产物料计划

某家电制造公司在华中地区设立了一区域分销配送中心,负责华中地区的分销配送业务,如果A产品年销售量为10000台。公司物流管理人员通过对A产品分销物流系统总成本的计算,确定每次向工厂补货费用为90元,年储存单位成本为20元,每次向工厂补货提前期为1周,对客户的配送货提前期为1周;配送中心A产品计划编制周期,公司规定统一为8周,公司为防止销售短档设定配送中心A产品安全库存为150台。现通过A产品订单分析与销售预测得知:配送中心A产品某计划期各客户需求情况如下表,同时A产品计划期初库存与工厂补货在途也得知如下表。

| 配销中心DRPⅠ A产品计划逻辑 | |||||||||

| 前一个 DRP 计划期 | DRPⅠ计划周期 | ||||||||

| 周次 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 客户需求计划 | 150 | 200 | 120 | 100 | 150 | 140 | 80 | 180 | |

| 工厂补货在途 | 200 | 300 | |||||||

| 计划期末库存 | 200 | ||||||||

| 计划应到补货 | |||||||||

| 计划向工厂补货 | |||||||||

| 配送货计划 | |||||||||

| 工厂主生产计划 |

问题:

某工厂在生产一种产品时使用了3种不同的催化剂和4种不同的原料,每种搭配都做一次试验,测得产品成品的压强(单位:MPa)数据如下表所示:

试在α=0.05下检验不同催化剂和原料对压强有无显著影响?

资料:某民间非营利组织20X0年末经整理后的年度有关现金流量情况如下表所示。

| 单位:元 | |

| 项目 | 金额 |

| 接受捐赠收到的现金 | 285000 |

| 销售商品收到的现金 | 3000 |

| 政府补助收到的现金 | 22000 |

| 提供捐赠或者资助支付的现金 | 219000 |

| 支付给员工以及为员工支付的现金 | 28000 |

| 购买商品、接受服务支付的现金 | 21000 |

| 取得投资收益所收到的现金 | 7800 |

| 购建固定资产和无形资产所支付的现金 | 9500 |

| 借款所收到的现金 | 7400 |

| 偿付利息所支付的现金 | 500 |

要求:根据以上资料,为该民间非营利组织编制20X0年度的现金流量表。