题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

星海公司以其生产的产成品换入宇通公司一批原材料。星海公司换出产成品的账面成本150000元,公允

价值180000元,增值税税额30600元;宇通公司换出原材料的账面成本和公允价值均为190000元,增值税税额32300元,换入的产品作为库存商品入账.星海公司向宇通公司支付补价11700元。

要求:分别编制下列不同情况下,星海和宇通公司非货币性资产交换的会计分录:

(1)星海公司以产成品换入原材料的会计分录。

①该项非货币性资产交换具有商业实质。

②该项非货币性资产交换不具有商业实质。

(2)宇通公司以原材料换入产成品的会计分录。

①该项非货币性资产交换具有商业实质。

②该项非货币性资产交换不具有商业实质。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“星海公司以其生产的产成品换入宇通公司一批原材料。星海公司换出…”相关的问题

更多“星海公司以其生产的产成品换入宇通公司一批原材料。星海公司换出…”相关的问题

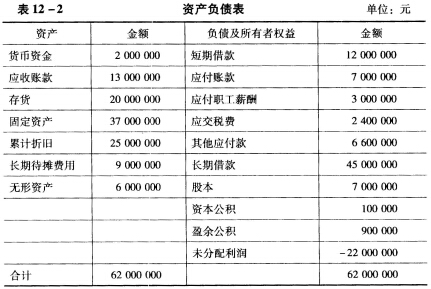

清算过程中发生下列业务: (1)收回应收款6000000元、核销7000000元。 (2)变卖存货中成本为5000000元的原材料,收取价款4000000元,增值税680000元;变卖成本为15000000的产成品,收取价款12000000元,增值税2040000元。 (3)变卖固定资产取得价款10000000万元,交纳300000元营业税。 (4)支付破产费用3000000元。 (5)转让土地使用权,取得8000000元收入。 (6)支付职工安置费用9000000元。 (7)清偿职工工资和社会保险费用5000000元,缴纳各类欠款,用剩余财产偿还其他应付款。 要求:根据该公司破产清算业务,进行清算组需进行的会计处理。

清算过程中发生下列业务: (1)收回应收款6000000元、核销7000000元。 (2)变卖存货中成本为5000000元的原材料,收取价款4000000元,增值税680000元;变卖成本为15000000的产成品,收取价款12000000元,增值税2040000元。 (3)变卖固定资产取得价款10000000万元,交纳300000元营业税。 (4)支付破产费用3000000元。 (5)转让土地使用权,取得8000000元收入。 (6)支付职工安置费用9000000元。 (7)清偿职工工资和社会保险费用5000000元,缴纳各类欠款,用剩余财产偿还其他应付款。 要求:根据该公司破产清算业务,进行清算组需进行的会计处理。