题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

20×1年1月1日,GHI公司以每股50元的价格,从二级市场上购入MBI公司股票20000股(占MBI公司有表决权

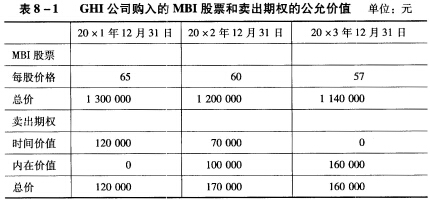

20×1年1月1日,GHI公司以每股50元的价格,从二级市场上购入MBI公司股票20000股(占MBI公司有表决权股份的3%),且将其划分为可供出售金融资产。为规避该股票价格下降风险,GHI公司于20×1年12月31日支付期权费120000元购入一项看跌期权。该期权的行权价格为每股65元,行权日期为20×3年12月31日,见表8—1。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“20×1年1月1日,GHI公司以每股50元的价格,从二级市场…”相关的问题

更多“20×1年1月1日,GHI公司以每股50元的价格,从二级市场…”相关的问题