如果结果不匹配,请

如果结果不匹配,请

更多“()痛改前非后的江城将谁赎了出来?”相关的问题

更多“()痛改前非后的江城将谁赎了出来?”相关的问题

假设本案诉讼双方在产生纠纷后达成仲裁协议,约定将此案提交江城仲裁委员会进行裁决,事后陈某和张某又向人民法院起诉,人民法院是否应当受理?为什么?

A、声画合一

B、声画分立

A.甲公司

B.乙公司

C.甲公司与乙公司

D.丙公司不能要求支付运费

我国某出口公司G收到国外来证,其中在“DOCUMENT REOIRED”中要求如下:

“BENEFICIARY'S SIGNED DECLARATION STAING THAT:1/3 0RIGINAL MARINE B/L AND ONE SIGNED ORIGINAL OF EACH OTHER DOCUMENT PRlFSENTED AT THE BANK WERE SENT DIRECTLY TO BLL HAIFA BY SPECIAL COURIER(IF SHIPMENT EFFECTED BY SEA) OR PHOTOCOPY OF ORIGrNAL CERTIFICATE OF ORIGIN AND ONE SIGNED ORIGINAL OF EACH DOCUMENT PRESENTED AT THE BANK WAS ATTACHED TO ATD ACCOMPANYING THE GOODS(IF SHIPMENT EFFECTED BY AIR)”(受益人签署的声明书,证明1/3正本提单和其他正本单据通过特别快件直接寄给BLLHAIFA(如果是通过海运)或原产地证书的副本和其他正本单据己随货物(若通过空运))。G公司将全套单据(3份)正本提单及所要求的发票,装箱单及其他REOUIREDDOCUMENTS交给中国深圳通知行,后经中行复审无异后,然后交全套单据寄往国外开证银行承兑。中行于到期日收到开证行通知:“因所交单据与信用证要求不符,拒付货款不符之处为:信用证在所需单据第(7)款中要求,若为海运,1/3的正本单据需用特快专递直接寄往BLL HAIFA.”因此,G公司立即与客户联系,说明由于工作疏忽没有按信用证要求办理,请其尽快付款赎单。不久客户办理了付款赎单,终于顺利解决了此案。请问在此案中我们应注意什么?

(1)课件的着作权属于谁?为什么?

(2)课件的着作权应当如何行使?

(3)孙老师的行为侵犯了着作权人的哪些权利?

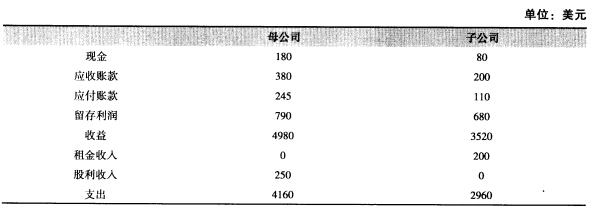

以下数据是从母公司独立的财务报表(未合并)及其子公司独立的财务报表中挑选出来的:

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?