3%。某注册会计师于2000年4月12 日受企业委托,对该企业一季度所得税及流转税纳税情况进行审查。

审查要求:

(1)根据所给资料顺序扼要指出纳税方面的问题,并作相关调账处理。

(2)正确计算企业一季度应预缴的所得税和应补增值税、城市维护建设税、教育费附加,并作相关补提、补缴税费的会计处理 (保留小数点后两位,以元为单位)。

有关核算资料如下:

(1)1月20日,163#凭证,购食用油发给职工过节,取得增值税专用发票上注明金额为100000元,税金为13000元,企业作会计分录如下:

借:管理费用——其他 100000

应交税金——应交增值税(进项税) 13000

贷:银行存款 113 000

(2)2月8日,47#凭证,辅助生产车间为本企业一专项工程 (尚未完工)特制1台专用机床,经核实其实际生产成本为64000元(税务核定成本利润率为10%),企业作会计分录如下:

借:在建工程 64000

贷:生产成本——辅助生产成本 64000

(3)2月21日,301#凭证,企业从市煤炭公司外购原煤100吨,取得增值税专用发票上注明价款10000元,税金1300元,本企业车队拉回,途中超载被交警罚款200元,验收入库时,发现短缺0.10吨,系合理损耗,企业作会计分录如下:

借:原材料——煤炭 10000

应交税金——应交增值税(进项税) 1300

管理费用——其他 200

贷:银行存款 11500

(4)3月4日,发生一笔债务重组,企业以一批产品10万元(不含税价12万元)抵应付账款15万元,当月企业作账务处理:

借:应付账款 150000

贷:库存商 100000

资本公积 50000

(5)审查3月31日企业A产成品的盘点表,账实相符,A产成品3月末账上余额为367000元。进一步对A产品进行截止测试,发现一批A产成品(成本价34000元)于3月30日入账,但盘点表中并不包括该批产品。进一步审查得知该批产品4月2日才完工人库(3月末A产品的在产品未盘点)。

其他资料:

(1)企业采用账结法核算利润,3月底“本年利润”利目的贷方余额为420000元。

(2)1~3月份“应交税金——应交增值税”明细账有关资料表明各月销项税均大于进项税,且各月末“应交税金——应交增值税”科目无余额。

(3)城建税税率为7%,教育附加费率为3%。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“GD公司2012年12月末,有关科目的本月发生额如下: 主营…”相关的问题

更多“GD公司2012年12月末,有关科目的本月发生额如下: 主营…”相关的问题

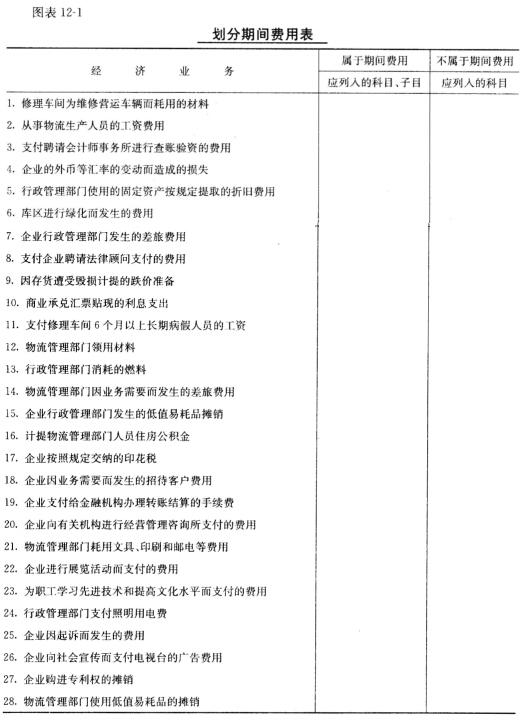

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

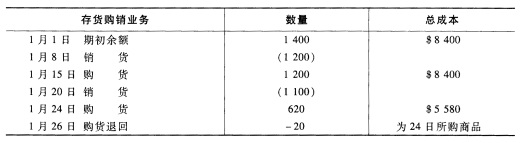

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税?

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税? 所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。

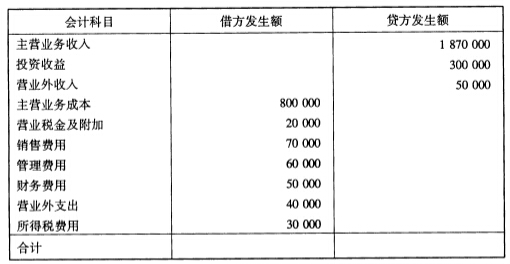

所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。