如果结果不匹配,请

如果结果不匹配,请

更多“假设在股票C与市场组合所组成的投资组合中,其中有20%投资于…”相关的问题

更多“假设在股票C与市场组合所组成的投资组合中,其中有20%投资于…”相关的问题

CAPM在投资组合管理中的运用。

Eau de Rodman公司是一家新成立的古龙水制造商。预测其收益率的标准差是0.30。与市场投资组合的相关性是0.9。如果市场收益率的标准差是0.20,将市场投资组合与Eaude Rodman股票组合为一个新的投资组合。其值为1.8,求这个新的投资组合的构成比例。

A.股票的预期收益率与贝塔值线性相关

B.在其他条件相同时,经营杠杆较大的公司贝塔值较大

C.在其他条件相同时,财务杠杆较大的公司贝塔值较大

D.如投资组合的贝塔值等于1,表明该组合没有市场风险

A.收益率为正数的资产构成的组合

B.包括所有风险资产在内的资产组合

C.由所有现存证券按照市场价值加权计算所得到的组合

D.一条与有效投资边界相切的直线

E.市场上所有价格上涨的股票的组合

A.股票的预期收益率与β值线性相关

B.证券市场线的截距是无风险利率

C.证券市场线的纵轴为要求的收益率,横轴是以β值表示的风险

D.若投资组合的β值等于1,表明该组合没有市场风险

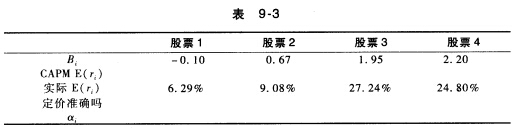

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

A.资产流动性、变现性高

B.资产流动性、变现性不高

C.与股票或债券的相关系数较低,分散投资组合风险

D.与其他金融资产的相关度较低,有相对较低的波动性

E.REITs具有抵抗通货膨胀的能力

利用以下信息回答题。表24-1数据描述了C股票基金和市场投资组合的表现:同期无风险利率是5%。

表 24-1

|

A.正确

B.错误

A.只要选择适当的投资组合,就能分散掉全部的非系统性风险

B.只要选择适当的投资组合,就能击败或超越市场

C.只要选择适当的投资组合,就能取得远远高于平均收益水平的投资收益

D.股票的价格主要受发行公司的经营业绩影响,只要公司的经济效益好,股票的价格终究会体现其优良的业绩