题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:某厂生产甲产品,分两个步骤分别在两个车间进行生产。采用综合结转分步法计算产品成本。第一车间为第二车

间提供半成品甲,第二车间将半成品甲加工成为产成品甲。半成品甲通过仓库收发(半成品成本用加权平均法计算)。

1.200×年10月份发生以下经济业务:

(1)领用材料6250元,其中第一车间生产半成品甲耗用4600元,车间一般性消耗800元;第二车间一般性消耗850元。

(2)分配工资和福利费:其中第一车间生产人员工资和福利费5800元,车间管理人员工资和福利费1800元;第二车间生产人员工资和福利费6450元,车间管理人员工资和福利费2200元;厂部管理人员工资和福利费3550元。

(3)计提固定资产折旧费:其中第一车间为1000元;第二车间为1800元:厂部为800元。

(4)第一车间和第二车间发生的其他支出分别为600元、1000元,均通过银行存款支付。

2.各车间的月初及月末在产品按定额成本计算,见表1、表2。

| 表1月初在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 1600 | 2200 | 1800 | 5600 | |

| 第二车间 | 2000 | 1800 | 2000 | 5800 |

| 表2月末在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 1800 | 2000 | 1600 | 5000 | |

| 第二车间 | 5052 | 2800 | 2500 | 10352 |

3.半成品仓库半成品甲月初220件,实际成本6800元。本月份第一车间加工完成半成品甲500件送交半成品库。第二车间从半成品库领用半成品甲600件。本月完工入库产成品甲400件。

要求:

1.计算半成品甲和产成品甲的成本

2.登记自制半成品明细帐,填列表2

3.编制半成品入库,领用,产成品入库的会计分录

4.进行成本还原(按半成品成本项目比重)

答案

答案

计算自制半成品甲和产成品甲的成本,见表1、表2和表3。

| 表1产品成本计算单 产品名称:半成品甲 完工产品:500件 车间名称:一车间 200×年10月 单位:元 | ||||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 月初在产品成本 | 1600 | 2200 | 1800 | 5600 |

| 本月生产费用 | 4600 | 5800 | 4200* | 14600 |

| 生产费用累计 | 6200 | 8000 | 6000 | 20200 |

| 完工半成品成本 | 4400 | 6000 | 4400 | 14800 |

| 月末在产品成本 | 1800 | 2000 | 1600 | 5400 |

编制半成品入库的会计分录:

借:自制半成品——半成品甲 14800

贷:基本生产成本——第一车间 14800

| 表2 半成品成本明细账 数量单位:件 名称:半成品甲 金额单位:元 | |||||||||||

| 200×年 | 摘要 | 收入 | 发出 | 结存 | |||||||

| 月 | 日 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

| 10 | 1 | 月初余额 | 220 | 30.91 | 6800 | ||||||

| 交库 | 500 | 29.6 | 14800 | ||||||||

| 领用 | 600 | 30* | 18000 | 120 | 30 | 3600 |

丙产品负担的工资及福利费=1600×2.2=3520(元)

借:基本生产成本——甲产品 3080

——乙产品 1980

——丙产品 3520

制造费用 2500

贷:应付职工薪酬 11080

(3)借:制造费用 4700

贷:累计折旧 3000

银行存款(800+300+600) 1700

(4)制造费用总额:600+2500+4700=7800(元)

甲产品负担的制造费用=1400×2=2800(元)

乙产品负担的制造费用=900×2=1800(元)

丙产品负担的制造费用=1600×2=3200(元)

借:基本生产成本——甲产品 2800

——乙产品 1800

——丙产品 3200

贷:制造费用 7800$计算各批产品的完工产品成本和月末在产品成本,并登记产品成本明细账,见表1、表2和表3。

甲月末在产品应负担的直接材料费用=336×4=1344(元)

甲月末在产品应负担的直接人工费用=385×4×50%=770(元)

月末在产品应负担的制造费用=350×4×50%=700(元)

| 表1 甲产品成本明细账 投产数量:10台 产品批号:001 本月完工:6台 产品名称:甲 200×年8月 单位:元 | ||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 本月生产费用 | 3360 | 3080 | 2800 | 9240 |

| 完工产品成本 | 2016 | 2310 | 2100 | 6426 |

| 完工产品单位成本 | 336 | 385 | 350 | 1071 |

| 月末在产品成本 | 1344 | 770 | 700 | 2814 |

| 表2 乙产品成本明细账 投产数量:10台 产品批号:002 全部未完工 产品名称:乙 200×年8月 单位:元 | ||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 本月生产费用 | 4600 | 1980 | 1800 | 8380 |

| 月末在产品成本 | 4600 | 1980 | 1800 | 8380 |

| 表3 丙产品成本明细账 投产数量:20台 产品批号:003 本月完工:5台 产品名称:丙 200×年8月 单位:元 | ||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 1200 | 1060 | 2040 | 4300 |

| 本月生产费用 | 2680 | 3520 | 3200 | 9400 |

| 费用合计 | 3880 | 4580 | 5240 | 13700 |

| 完工产品成本 | 900 | 800 | 1100 | 2800 |

| 单位成本(计划) | 180 | 160 | 220 | 560 |

| 月末在产品成本 | 2980 | 3780 | 4140 | 10900 |

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:某厂生产甲产品,分两个步骤分别在两个车间进行生产。采用…”相关的问题

更多“资料:某厂生产甲产品,分两个步骤分别在两个车间进行生产。采用…”相关的问题

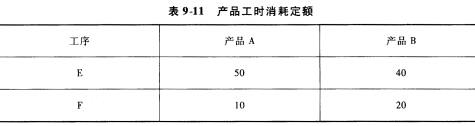

产品A、B的单位利润分别为1500元、2000元;两种产品预测需求量分别为400件、300件。该厂的目标是:希望获利80万元,充分利用企业生产能力,生产尽可能多的产品满足市场需要;同时控制加班时间,要求加班时间尽量少。试建立线性规划模型并求最优解。

产品A、B的单位利润分别为1500元、2000元;两种产品预测需求量分别为400件、300件。该厂的目标是:希望获利80万元,充分利用企业生产能力,生产尽可能多的产品满足市场需要;同时控制加班时间,要求加班时间尽量少。试建立线性规划模型并求最优解。.jpg) 要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。