题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司的资产负债表见表9—1。 如果公司花费8 000元融资租赁一座仓库,资产负债表将怎样

A公司的资产负债表见表9—1。

如果公司花费8 000元融资租赁一座仓库,资产负债表将怎样变化?它的账面债务股权比率将是多少?如果采取经营租赁,资产负债表和债务股权比率又将怎样变化?

如果公司花费8 000元融资租赁一座仓库,资产负债表将怎样变化?它的账面债务股权比率将是多少?如果采取经营租赁,资产负债表和债务股权比率又将怎样变化?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A公司的资产负债表见表9—1。

如果公司花费8 000元融资租赁一座仓库,资产负债表将怎样变化?它的账面债务股权比率将是多少?如果采取经营租赁,资产负债表和债务股权比率又将怎样变化?

如果结果不匹配,请 联系老师 获取答案

更多“A公司的资产负债表见表9—1。 如果公司花费8 000元融资…”相关的问题

更多“A公司的资产负债表见表9—1。 如果公司花费8 000元融资…”相关的问题

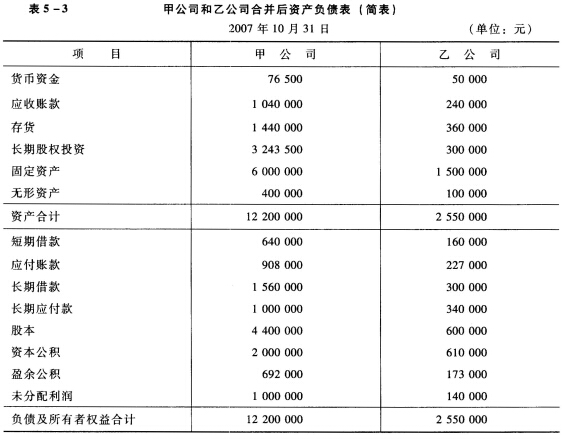

1.要求:根据资料编制A公司合并资产负债表(见表12-2)。

2.资料:A公司占有Z公司50%的股份,能够控制Z公司,公司合并财务报表属于连续编制的情况。Z公司个别财务报表不需要进行调整。两个公司本年12月31日个别资产负债表中的期末余额已记入A公司合并资产负债表工作底稿(见表12-1),其他有关资料如下。

已知鸿升公司2011年会计报表的有关资料见表8-7。

| 表8-7 鸿升公司资产负债表部分数据(单位:万元) | ||

| 项 目 | 年初数 | 年末数 |

| 资产 | 15000 | 17000 |

| 负债 | 6000 | 6800 |

| 所有者权益 | 9000 | 10200 |

| 利润表项目 | 上年数 | 本年数 |

| 营业收入 | (略) | 20000 |

| 净利润 | (略) | 1000 |

已知该公司2010年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,营业净利率是4.5%。

要求:

| 表2Montreal电器公司收益表单位:美元 20×3年 | ||

| 项目 | 第3季度 | 第4季度 |

| 销售收入 减:销售成本 毛利 减:推销及管理费用 税前收益 | 1200000 840000 360000 260000 100000 | 2000000 1640000 360000 300000 60000 |

Grear来到总经理办公室,Royal说:“我希望你能很好地解释一下当销售量逐季增加,生产效率保持不变时,利润下降的原因。我认为利润应该会上升,我想下周开季度会议时公司的股东也会认为利润应该上升。”

Great花费了很多时间解释,为什么销量增加,利润反而下降的原因。Great说:“我们的财务报表是以完全成本计算法为基础编制的,也就是说……”

“好了,”Royal说:“我是一个工程师,不是会计,我大部分工作是从事公司的经营管理。我认为这对于我来说不合理。我还指望这一季度拿奖金,我想你也一样。”

“我可以编制一张销量增加时利润上升的报表。”Great说:“我可以采用变动成本计算法代替目前我们公司所采用的完全成本计算法。这样,在变动成本计算法下,可以有效地消除烦扰你的这种歪曲反映。按规定,我们公司允许选择其中的一种方法。但如果改变方法,应该通知股东,让他们清楚方法变更对业绩奖金的影响。”

“我想应该采用另一种方法。”Royal说:“好的,我想请你用变动成本计算法编制第3、第4季度的收益表。然后,下周和我一起参加季度会议,并向股东们解释这些结果为何不同。”

Great说:“好的,不过我想向你说明一下会计方法的变更也会对资产负债表产生影响。”

Royal说:“哦,顺便问一下,变动成本计算法是否有不利的方面?你如何看待有利与不利?”

Grear,回到办公室后,采用变动成本计算法编制了公司第3、第4季度的收益表,见表3,并总结了会计方法变更对公司资产负债表的影响,见表4。

| 表3Montreal电器公司收益表(采用变动成本计算法) 20×3年 单位:美元 | ||

| 项目 | 第3季度 | 第4季度 |

| 销售收入 减:变动成本 变动生产成本 变动推销和管理费用 贡献毛益 减:固定成本 固定制造费用 固定推销和管理费用 税前收益 | 1200000 540000 480000 60000 660000 800000 600000 200000 -140000 | 2000000 900000 800000 100000 1100000 700000 600000 200000 300000 |

| 表4Montreal电器公司资产负债表(部分资料) 20X3年9月30日和12月31日 单位:美元 | ||

| 以制造成本计算法为基础 | 20×3年9月末 | 20×3年末 |

| 产成品存货 留存收益 以变动成本计算法为基础 产成品存货 留存收益 | 560000 100000 20X3年9月末 320000 -140000 | 0 60000 20X3年末 0 300000 |

要求:

1.要求:根据资料编制A公司合并现金流量表(填入表12—6)。

2.资料:A公司及其子公司Z公司有关个别现金流量表资料已记入合并现金流量表工作底稿(见表12-5),合并资产负债表见表12-2,期初现金及现金等价物余额为1980万元,其他有关资料如下。

给定股票A、B,预期收益与β见表9—1。

如果市场预期收益是10.5%,无风险利率是3.5%,哪一只股票更值得购买,为什么?

如果市场预期收益是10.5%,无风险利率是3.5%,哪一只股票更值得购买,为什么?

【目的】练习财务指标的计算。

【资料】欣欣公司2006资产负债表和利润表见表所示。

资产负债表 | ||||||||||||||||||||||||||||||||||||||||||||||||

会企01表 | ||||||||||||||||||||||||||||||||||||||||||||||||

编制单位:欣欣公司 2006年12月31日 单位:元

|

利润表 | |||||||||||||||||||||||||||||||||

编制单位:欣欣公司 2006年度 单位:元

|

【要求】根据上述资料计算:

1.流动比率= 2.速动比率= 3.应收账款周转率=

4.存货周转率= 5.净资产报酬率= 6.总资产报酬率=

A.3

B.9

C.10

D.15

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

A、9

B、10

C、3

D、15

表5-6(月)

|

四个阶段可提供资金总额为$30000000。不同速度水平花销(以百万为单位)见表5-7。

表5-7(百万元)

|

问题:在资金预算内,确定以何种速度完成余下4个阶段工作以使产品投入市场的总时间最短。

(1)将此问题写成最短路问题。

(2)用Dijkstra法则解决此最短路问题。