题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

基本生产车间生产产品领用的材料,应直接记入各成本计算对象的产品成本明细账。()

基本生产车间生产产品领用的材料,应直接记入各成本计算对象的产品成本明细账。()

A.错误

B.正确

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.错误

B.正确

如果结果不匹配,请 联系老师 获取答案

更多“基本生产车间生产产品领用的材料,应直接记入各成本计算对象的产…”相关的问题

更多“基本生产车间生产产品领用的材料,应直接记入各成本计算对象的产…”相关的问题

A.错误

B.正确

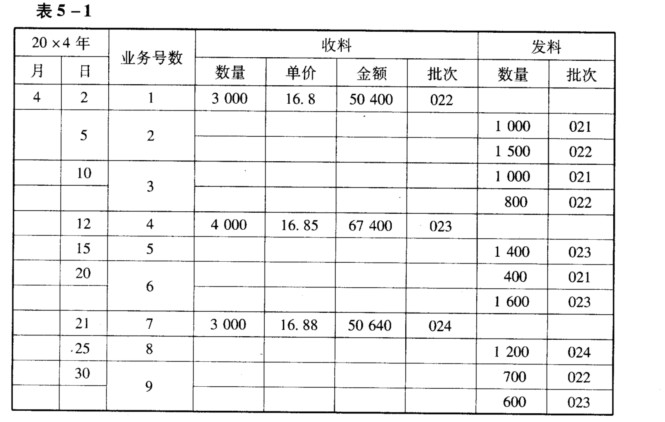

(2)该厂领用的材料中,80%是产品车间直接用于产品生产,16%是产品车间间接用于产品生产,4%是行政部门领用。 要求: (1)根据资料(1),分别用个别计价法、先进先出法和加权平均法计算发出材料成本(计算过程中材料单价保留四位小数)。 (2)根据资料(1),分别用先进先出法倒挤发出材料的成本。 (3)根据加权平均法计算的发出材料成本,结合资料(2),编制发料的会计分录。

(2)该厂领用的材料中,80%是产品车间直接用于产品生产,16%是产品车间间接用于产品生产,4%是行政部门领用。 要求: (1)根据资料(1),分别用个别计价法、先进先出法和加权平均法计算发出材料成本(计算过程中材料单价保留四位小数)。 (2)根据资料(1),分别用先进先出法倒挤发出材料的成本。 (3)根据加权平均法计算的发出材料成本,结合资料(2),编制发料的会计分录。

新华公司201A年6月结账之前发现如下错误:

(1)生产A产品领用材料98000元。原账务处理为:

借:生产成本 98000

贷:原材料 98000

但“生产成本”总账有关此笔记录错记为89000元。

(2)生产车间因维修设备领用材料40000元。原账务处理为:

借:制造费用 4000

贷:原材料 4000

(3)本月以现金支票购买办公用品10000元,管理部门直接领用。原账务处理为:

借:管理费用 10000

贷:库存现金 10000

(4)通过银行收到M公司前欠货款5000己。原账务处理为:

借:银行存款 50000

贷:应收账款 50000

要求:根据资料指出更正方法,如何更正。

(一)目的:练习直接材料费、直接人工费的核算。

(二)资料:某企业基本生产包括A产品、B产品两种产品生产。

1. 根据“材料费用汇总分配表”计算A产品耗用原材料37000元,B产品耗用原材料81600元。

2. 根据“工资汇总分配表”计算A产品生产人员应付工资18200元、提取的职工福利费2548元,B产品生产人员应付工资30100元、提取的职工福利费4214元。

(三)要求:进行直接材料、直接人工直接计入产品成本的核算。

练习折旧、电力及其他生产费用的核算

[资料]

(1) 光华仪器厂2006年11月1日部分总分类账的余额如下:

固定资产 192000元 累计折旧 45000元

原材料 50000元 材料成本差异 1000元

银行存款 10000元 库存现金 500元

其他应收款 1000元

(2) 本月份发生的部分经济业务如下:

①辅助车间修理组领用零件一批,用于修理机器设备,计划成本为2000元;

②工厂化验室领用化学用品一批,用于材料和产品的质量检验,计划成本为200元;

③锅炉房领用煤炭20t,用于供暖和烧开水,计划成本为400元;

④生产车间领用低值易耗的工具、备品一批,供生产使用,计划成本为500元;

⑤运输组领用汽油若干桶,供本厂汽车使用,计划成本为300元;

⑥车间技术员报销市区车费100元,以现金付讫;

⑦以现金支付车间办公室购买文具纸张费用200元;

⑧以现金支付车间邮电费用53元;

⑨车间业务员报销差旅费90元(原在“其他应收款”项下领取差旅费100元,差额 10元由出差人员交回现金)

⑩月底,根据工资支出汇总表,车间管理人员的工资2000元,按规定的14%计提福利费,予以转账;

⑾转销上项各项材料实际成本和计划成本的差异;

⑿按规定的年度综合折旧率5%,计提本月份固定资产折旧;

⒀收到电力公司账单,本月份生产车间及其管理用电725元,电费尚未支付;

⒁将本月份制造费用转入产品成本。

[要求]

(1) 开设账户,登记期初余额。