题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

先进先出计价方式核算的某存货,期初结存数为10,单价为10。10月1日又购入一笔并记账,数量为5,单价为11。10月2日需要发出一笔,数量为11,则发出成本是()

A.55

B.100

C.111

D.155

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.55

B.100

C.111

D.155

如果结果不匹配,请 联系老师 获取答案

更多“先进先出计价方式核算的某存货,期初结存数为10,单价为10。…”相关的问题

更多“先进先出计价方式核算的某存货,期初结存数为10,单价为10。…”相关的问题

A.接收有关存货时,逐笔登记每一批存货的数量、单价和金额

B.发出存货时,按照先进先出的原则计价,逐笔登记存货的发出和结存金额

C.期末存货按较早入库存货的单位成本计价

D.期末存货就是最近入库的存货

A.期初发货单按照正常发货单录入,发货日期小于系统启用日期

B.期初发货单不影响现存量、可用量、待出库数等数据

C.期初发货单在《销售管理》的开票处理同正常发货单,但加期初标记

D.期初分期收款发货单被《存货核算》取数后就不允许再弃审

资料:某企业2004年1月的A种原材料收发情况如下:

(1)1日,期初结存100件,每件成本为10元。

(2)2日,购入400件,每件成本为11元。

(3)5日,车间领用300件。

(4)13日,购入500件,每件成本为12元。

(5)20日,车间领用600件。

(6)28日,购入200件,每件成本为15元。

(7)31日,期末结存300件。

要求:分别按先进先出法、后进先出法、加权平均法和移动加权平均法确定发出存货和期末存货的成本。(计算时保留小数点后两位)

A.正确

B.错误

A.有利于考核采购部门的工作业绩

B.有利于简化会计处理程序

C.有利于考核耗用存货部门的工作业绩

D.能使管理层及时了解存货的结存情况

E.使期末存货的成本比较接近现行的市场价值

A、期末存货升高、当期利润减少

B、期末存货升高、当期利润增加

C、期末存货减少、当期利润减少

D、期末存货减少、当期利润增加

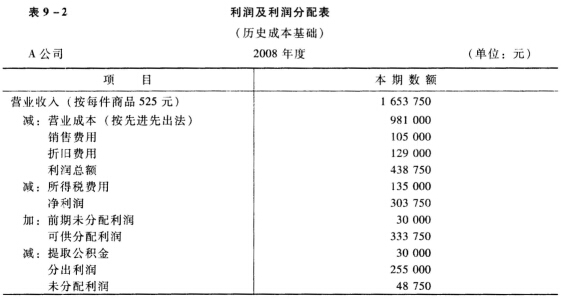

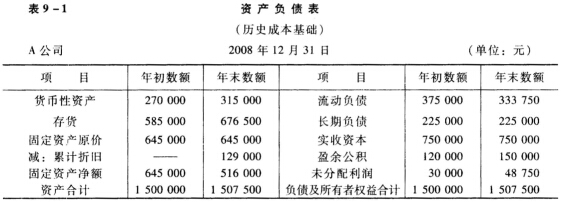

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。