如果结果不匹配,请

如果结果不匹配,请

更多“在公司对外发行多项潜在普通股的情况下,请详细介绍其计算稀释每…”相关的问题

更多“在公司对外发行多项潜在普通股的情况下,请详细介绍其计算稀释每…”相关的问题

未支付股票的加权平均数(不考虑潜在普通股的转换)在以下哪种情况下应该被调整?( )

(A) 在总利润不变时,普通股数的任何调整

(B) 以前年度的任何调整

(C) 发行现金股利

(D) 用现金支付可转换工具

在计算稀释每股收益时,对于以前期间发行的稀释性潜在普通股,应假设其在期初就转换为普通股。( )

金欣公司2007年度净利润为48000万元(不包括子公司利润或子公司支付的股利),发行在外普通股40000万股,持有子公司紫金公司80%的普通股股权。紫金公司2007年度净利润为 21600万元,发行在外普通股4000万股,普通股平均市场价格为8元。年初紫金公司对外发行600万份可用于购买其普通股的认股权证,行权价格为4元,金欣公司持有12万份认股权证。假设除股利外,母子公司之间没有其他需抵销的内部交易。金欣公司取得对紫金公司投资时,紫金公司各项可辨认资产的公允价值与账面价值完全一致。

要求:

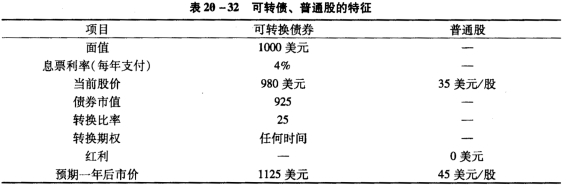

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升

子公司发行的潜在普通股应该包含在稀释的EPS的计算当中,因为他们可以影响当期净利润和股数。( )

(A) 对 (B) 错

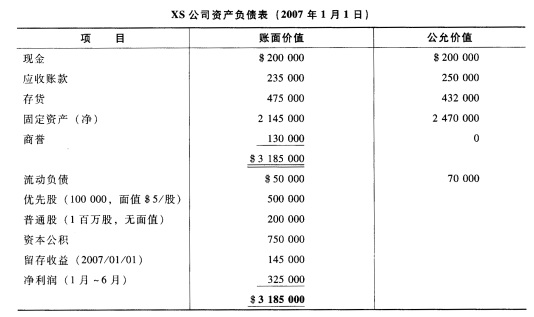

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

A.0.1398

B.0.138

C. 0.0838

D.0.1538

公司的相关资料如下:

公司A在20×0年度税后利润有$15百万。以下各项利润没有包含在净利润内:

[金额(单位:$百万)]

(1)截至20×0年12月31日,累计2年未发放优先股股利 4

(2)普通股股利 5

(3)优先股溢价部分的补偿一专项利润 1

(4)营业外收入(税后) 4

以下为发生在20×0年度的股权交易。公司在20×0年初已有300万股普通股。

[时 间] [普通股发行/回购(股)]

1月1日 250000 以每股$5发行,但实际每股只收了$1:授权

依照支付的份额收取股利

4月1日 600000 每股以全额市场价值$3发行

7月1日 (400000) 以$3.5每股购回

要求:计算基本每股收益。