题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某机采用微程序控制方式,控存容量为128*32位。微程序可在整个控存中实现转移,控制微程序转移的条件共3个,微指令采用水平型格式,后继微指令地址采用断定方式。请问; (1)微指令的三个字段分别应为多少位? (2)画出对应这种微指令格式的微程序控制器逻辑框图。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“已知某机采用微程序控制方式,控存容量为128*32位。微程序…”相关的问题

更多“已知某机采用微程序控制方式,控存容量为128*32位。微程序…”相关的问题

A.采用微程序控制器的处理器称为微处理器;

B.在微指令编码中,编码效率最低的是直接编码方式;

C.在各种微地址形成方式中,增量计数器法需要的顺序控制字段较短;

D.以上都是错的。

A.用程序计数器PC来产生后继微指令地址

B.通过微指令顺序控制字段由设计者指定或由设计者指定的判别字段控制产生后继微指令地址

C.用微程序计数器PC来产生后继微指令地址

D.通过指令中指定一个专门字段来控制产生后继微指令地址

A102

B108

C114

D120

A. 大多数Pc机只存一块CPU芯片, 即使是“双核”CPU也是一块芯片

B. 所有Pentium系列微机的内存条相同, 仅有速度和容量大小之分

C. 主板上芯片组的作用是提供存储器控制功能, I/O控制与芯片组无关

D. 主板上CMOS芯片用于存储CMOS设置程序和一些软硬件设置信息

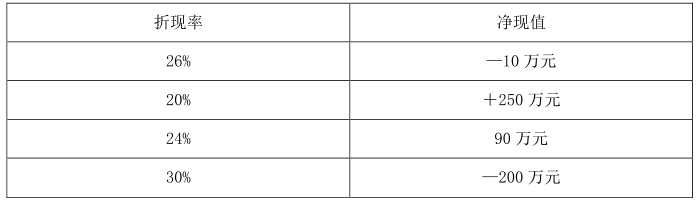

已知某投资项目采用逐次测试逼近法计算内部收益率,经过测试得到以下数据:

要求:

(1)用内插法计算该项目的内部收益率。

(2)若该项目的行业基准收益率为14%,评价该项目的可行性。

某房地产公司2009年11月份发生如下经济业务: (1) 签订一份写字楼销售合同,合同规定以预收货款方式结算。本月收到全部预收款,共计18000万元。该写字楼经税务机关审核可以扣除的项目为:开发成本5000万元,缴纳的土地使用权转让费3000万元,利息支出150万元,相关税金990万元,其他费用800万元,加计扣除额1600万元。 (2) 采用直接收款方式销售现房取得价款收入200万元;以预收款方式销售商品房,合同规定的价款为500万元,当月取得预收款100万元。(此两项业务不考虑土地增值税) (3) 将空置商品房出租取得租金收入20万元。 已知: (1) 土地增值税超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。 (2) 营业税适用税率为5%。 要求: (1) 计算销售写字楼应缴纳的土地增值税税额。 (2) 计算该公司11月份应缴纳的营业税税额。 (答案中的金额单位用万元表示)

某汽车制造企业为增值税一般纳税人。2012年3月,发生以下经济业务: (1)外购用于生产A型小汽车的钢材一批,全部价款已付并验收入库。从供货方取得的防伪税控系统开具的增值税专用发票上注明的增值税税额为18.7万元,该发票当月已经通过认证。 (2)外购用于装饰公司办公楼的建筑材料一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为3.4万元。当月已将该批建筑材料用于办公楼装饰。 (3)外购用于生产A型小汽车的配件一批,价款已付,从供货方取得防伪税控增值税专用发票上注明的增值税税额为51万元。供货方于3月16日将该批配件发出,但该企业本月未到税务机关认证发票。 (4)采取直接收款方式向甲汽车销售公司销售A型小汽车一批,已收到全部车价款(含增值税)760.5万元,给购车方开具了增值税专用发票,并于当日将“提车单”交给购车方自行提货。3月31日购车方尚未将该批车提走。 (5)采取托收承付方式向甲汽车销售公司销售A型小汽车一批,车价款(不含增值税)为300万元。该企业已将该批汽车发出并向银行办妥托收手续。3月31日该企业尚未收到该批车款。 已知:A型小汽车适用的消费税税率为5%,适用的增值税税率为17%。 该企业计算的3月份应纳增值税税额如下: 应纳增值税税额=760.5÷(1+17%)×17%-(18.7+3.4+51)=37.40(万元) 要求:根据上述资料,回答下列问题:

该企业关于3月份应纳增值税税额计算有哪些不正确之处?