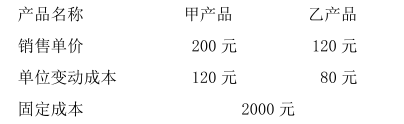

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、要求 根据下列定额及有关费用率资料,用进口到岸价乘外汇牌价加1.5%外贸手续费及3‰银行财务费用作价的简

一、要求根据下列定额及有关费用率资料,用进口到岸价乘外汇牌价加1.5%外贸手续费及3‰银行财务费用作价的简化方法,计算下列代理进口商品的国内价格,并求出化工及五金材料的F.O.B.价。

二、资料设进口下列商品对内结算的国外运、保费定额及有关关税、增值税税率。

| 商品类别 | 进口运费定额 | 进口保险费 定 额 | 关税税率 | 增值税税率 | |

| 日 本 | 其他国家 | ||||

| 仪 器 | — | 2% | 0. 4% | 10% | 17% |

| 化工原料 | 10% | — | 0. 6% | 20% | 17% |

| 五金材料 | — | 7% | 0. 3% | 15% | 17% |

(1)自瑞士进口仪器一批,价格条件为F.O.B.苏黎世。货款共计瑞士法郎33300(一瑞士法郎外汇牌价为人民币6.4157)。

(2)自日本进口化工原料200吨,价格条件为C.I.F.上海,每吨48000日元(每1且元外汇牌价为人民币0.08495)。

(3)自德国进口五金材料100吨,价格条件为C.I.F.上海,每吨930欧元汇率为1:10。

提示

(1)以上商品价均不含税。

(2)本题按加成10%投保计算。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、要求 根据下列定额及有关费用率资料,用进口到岸价乘外汇牌…”相关的问题

更多“一、要求 根据下列定额及有关费用率资料,用进口到岸价乘外汇牌…”相关的问题