题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某个持有大量分散化股票投资的养老基金预期股市长期看好,但在未来的三个月内将会下跌,根据这一预期,基金管理者可以采取的策略包括:()

A.买入股指期货

B.购买股指期货的看涨期权

C.卖出股指期货

D.购买股指期货的看跌期权

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.买入股指期货

B.购买股指期货的看涨期权

C.卖出股指期货

D.购买股指期货的看跌期权

如果结果不匹配,请 联系老师 获取答案

更多“某个持有大量分散化股票投资的养老基金预期股市长期看好,但在未…”相关的问题

更多“某个持有大量分散化股票投资的养老基金预期股市长期看好,但在未…”相关的问题

A.购买股指期货的看跌期权

B.购买股指期货的看涨期权

C.卖出股指期货

D.买入股指期货

A.买入股指期货

B.购买股指期货的看涨期权

C.卖出股指期货

D.购买股指期货的看跌期权

A.消极型股票投资策略以有效市场假说为理论基础,可以分为简单型和指数型两类策略

B.简单型消极投资策略一般是在确定了恰当的股票投资组合之后,在3~5年的持有期内不再发生积极的股票买入或卖出行为,而进出场时机也不是投资者关注的重点

C.指数型消极投资策略的核心思想是相信市场是有效的,任何积极的股票投资策略都不能取得超过市场的投资收益

D.基金管理人在实际进行资产管理时,会构造股票投资组合来复制某个选定的股票价格指数的波动

A.10%

B.5%

C.15%

D.20%

A.投资者会以收益率和标准差作为投资决策的基础

B.资本资产定价模型

C.套利定价理论

D.分散化投资有利于降低风险

A.长期稳定持有模拟市场指数的证券组合以获得市场平均收益

B.采用此种方法的管理者认为,证券市场是有效率的市场证券价格的未来变化是无法估计的

C.他们坚持“买入并长期持有”的投资策略

D.他们通常购买分散化程度较高的投资组合,如市场指数基金或类似的证券组合

某个投资者持有一个由三个证券构成的投资组合,组合的具体情况如下:

证券 | 预期收益率 | 在组合中所占权重 |

X | 16% | 0.5 |

Y | 10% | 0.4 |

Z | 6% | 0.1 |

该投资组合的预期收益率为( )。

A.13% B.12.6%

C.11.5% D.13.7%

A.“不要把所有的鸡蛋放在一个篮子里 ”揭示了投资组合的重要性

B. 单一投资比分散化投资风险高

C. 投资组合的目的是为了分散和消除系统风险

D. 债券投资比股票投资风险小

Janice Delsing是一个美国投资基金经理。她管理着8亿美元的资产(其中6亿的股票投资和2亿的债券投资)。针对短期市场表现。她希望通过期货工具将投资组合调整为50%的股票投资和50%的债券投资。并将持有该头寸直到“恢复初始资产组合的最佳时机”。DeMng利用金融期货调整资产配置的策略是正确的。股指期货的合约乘数是每点250美元。债券期货合约面值为100000美元。 其他相关信息如下: 债券投资组合的修正久期 5年 债券投资组合的到期收益率 7% 债券期货的基点价格值 97.85美元 股指期货价格 1378 股票投资组合的B值 1.0 a.论述以期货调整资产配置的策略的必要性并解释该策略如何能使Delsing实施其资产配置调整。不要求计算分析。 b.计算实施Delsing的资产配置策略必需的以下两种合约的数量: i.债券期货合约 ii.股指期货合约

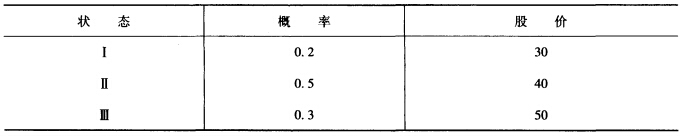

某基金经理预测白云机场股票一年后的股价分布如下:

如果现在你以35元建仓,并且一年内可以得到1元/股的红利,那么白云机场股票预期持有期收益率为()。

如果现在你以35元建仓,并且一年内可以得到1元/股的红利,那么白云机场股票预期持有期收益率为()。

A.10%

B.15%

C.20%

D.24%