如果结果不匹配,请

如果结果不匹配,请

更多“资产部检查发现分店有该报损的易耗品资产没有报损,有损公司形象…”相关的问题

更多“资产部检查发现分店有该报损的易耗品资产没有报损,有损公司形象…”相关的问题

A.借:材料 贷:待处理财产损溢

B.借:待处理财产损溢 贷:材料

C.借:固定资产 贷:待处理财产损溢累计折旧

D.借:待处理财产损溢累计折旧 贷:固定资产

E.借:待处理财产损溢 贷:固定资产累计折旧

A.流动资产盘亏,计入管理费用

B.流动资产盘亏,计入营业外支出

C.固定资产毁损,计入管理费用

D.固定资产毁损,计入营业外支出

E.转销时,均计入“待处理财产损溢”账户的贷方

A.火灾事故的深层原因、教训

B.介绍火灾情况、损失和失火原因

C.对火灾的处理情况和结果

D.单位的态度和措施

A.审阅固定资产、存货等实物资产的验收手续、法律文件,确定实收资本的合法性

B.审阅银行存款、固定资产、存货、无形资产等账簿,发现有无借记与出资者投资一致的资金记录

C.发生增减变动的实收资本,检查有无补充合同、股东会决议、协议及有关法律为依据

D.盘查固定资产、存货等实物资产,确定实收资本的真实存在

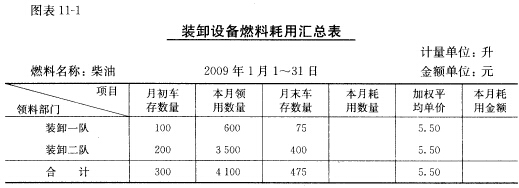

练习装卸成本的核算 一、资料 1.康定物流公司1月31日发生下列有关装卸的经济业务: (1)该公司对燃料柴油采用实地盘存制,月末根据本月份柴油领料单和库存柴油盘存表编制燃料耗用汇总表如图表11一1所示。

(2)分配本月份装卸作业人员工资费用,其中:装卸一队为36000元,装卸二队为28000元。 (3)根据装卸作业人员工资总额的14%、2%、1.5%、7%和5%,分别计提本月份职工福利费、工会经费、职工教育经费、住房公积金和社会保险费。 (4)本月份轮胎领用汇总表列明装卸一队领用轮胎1810元,装卸二队领用轮胎7450元,轮胎采用一次摊销法。 (5)收到本月份电力公司账单,装卸一队耗用动力电1830元,照明电480元;装卸二队耗用动力电3630元,照明电690元,款项尚未支付。 (6)本月份耗用材料汇总表中列明装卸一队领用材料3080元,装卸二队领用材料6210元。 (7)本月份同定资产折旧计算表中列明装卸一队应提折旧29020元,装卸二队应提折旧78800元。 (8)本月份修理车间为两个装卸队装卸机械进行日常维修和大修理。月末“辅助营运费用”中归集的日常维修费用中,装卸一队为1550元,装卸二队为5560元;归集的大修理费用中装卸一队为7200元,装卸二队为18000元,大修理费用摊销期为15个月。 (9)摊销本月份应负担的装卸设备大修理费用23790元,其中:装卸一队为3690元,装卸二队为20100元。 (10)本月份领用手推车、跳板等低值:易耗品一批,计14480元,其中:装卸一队为3980元,装卸二队为10500元。低值易耗品采用五五摊销法。 (11)本月份领用劳动保护用品计11230元,其中:装卸一队领用4160元,装卸二队领用7070元。 (12)摊销应由本月份装卸业务负担的保险费4840元,其中:装卸一队1390元,装卸二队3450元。 (13)本月份发生其他的装卸直接费,11860元,其中:装卸,一队3980元,装卸二队7880元。款项以转账支票支付。 (14)本月份装卸一队发生货损损失1450元,经批准从应收装卸收入中扣除;装卸二队发生机损修理费3140元,签发转账支票付讫。 (15)本月份“营运间接费片一一仓储装卸营运部”明细账户余额为28840元,该营运部堆存直接费用为278400元。按相关账户发生的直接费用的比例,分配装卸业务应负担的营运间接费用。 2.本月份装卸一队实际完成装卸作业量为38.36千吨,装卸二队实际完成装卸作业量为80.65千吨。 二、要求

(2)分配本月份装卸作业人员工资费用,其中:装卸一队为36000元,装卸二队为28000元。 (3)根据装卸作业人员工资总额的14%、2%、1.5%、7%和5%,分别计提本月份职工福利费、工会经费、职工教育经费、住房公积金和社会保险费。 (4)本月份轮胎领用汇总表列明装卸一队领用轮胎1810元,装卸二队领用轮胎7450元,轮胎采用一次摊销法。 (5)收到本月份电力公司账单,装卸一队耗用动力电1830元,照明电480元;装卸二队耗用动力电3630元,照明电690元,款项尚未支付。 (6)本月份耗用材料汇总表中列明装卸一队领用材料3080元,装卸二队领用材料6210元。 (7)本月份同定资产折旧计算表中列明装卸一队应提折旧29020元,装卸二队应提折旧78800元。 (8)本月份修理车间为两个装卸队装卸机械进行日常维修和大修理。月末“辅助营运费用”中归集的日常维修费用中,装卸一队为1550元,装卸二队为5560元;归集的大修理费用中装卸一队为7200元,装卸二队为18000元,大修理费用摊销期为15个月。 (9)摊销本月份应负担的装卸设备大修理费用23790元,其中:装卸一队为3690元,装卸二队为20100元。 (10)本月份领用手推车、跳板等低值:易耗品一批,计14480元,其中:装卸一队为3980元,装卸二队为10500元。低值易耗品采用五五摊销法。 (11)本月份领用劳动保护用品计11230元,其中:装卸一队领用4160元,装卸二队领用7070元。 (12)摊销应由本月份装卸业务负担的保险费4840元,其中:装卸一队1390元,装卸二队3450元。 (13)本月份发生其他的装卸直接费,11860元,其中:装卸,一队3980元,装卸二队7880元。款项以转账支票支付。 (14)本月份装卸一队发生货损损失1450元,经批准从应收装卸收入中扣除;装卸二队发生机损修理费3140元,签发转账支票付讫。 (15)本月份“营运间接费片一一仓储装卸营运部”明细账户余额为28840元,该营运部堆存直接费用为278400元。按相关账户发生的直接费用的比例,分配装卸业务应负担的营运间接费用。 2.本月份装卸一队实际完成装卸作业量为38.36千吨,装卸二队实际完成装卸作业量为80.65千吨。 二、要求

根据“资料1”,编制会计分录。

A.在海外投资建设独立的子公司

B.参股经营,设立合资企业或合作企业

C.以参与企业经营为目的,取得外国原有企业的股份或收买(合并或兼并)当地原有企业

D.以企业经营为目的取得供应企业用的实物资产,在外国设立分店、分公司、营业所,或收买原有工厂,或扩建、扩立原有分店、分公司等活动