如果结果不匹配,请

如果结果不匹配,请

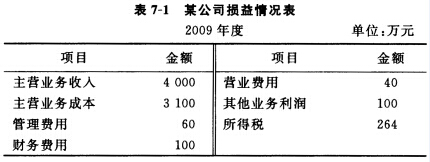

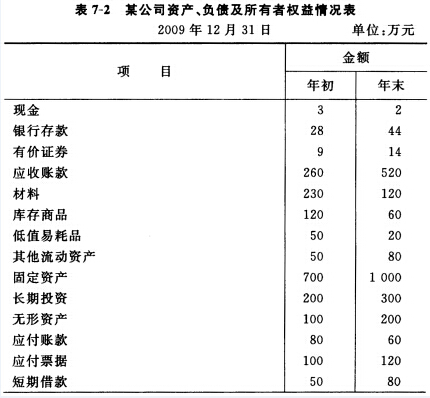

更多“假设某公司2009年的相关情况如下,请采用沃尔评分法对公司的…”相关的问题

更多“假设某公司2009年的相关情况如下,请采用沃尔评分法对公司的…”相关的问题

日期 公允价值

2006年12月31日 1140000元

2007年6月30日 1154000元

要求:

(1)请编制该债务工具的摊销表。

(2)假设景田公司决定将该债务工具在短期内出售,并于2007年1月25日以115万元卖出,相关交易费用为1万元。请编制所有相关会计分录。

(3)假设景田公司决定将该债务工具持有至到期,请编制景田公司2006年的所有会计分录,以及2009年6月30日的会计分录。

(4)假设景田公司既不打算在短期内出售该债务工具,也不打算将该债务工具持有至到期。景田公司在2007年8月10日将该债务工具以116万元卖出,相关交易费用1万元。请编制所有相关会计分录。

(2009年考试真题)中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下: (1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。 (2)从所任职公司取得股息红利收入10 000元。 (3)从某杂志社取得发表一篇论文的稿费收入2 000元。 (4)从某大学取得讲座收入5 000元。 已知: (1)工资、薪金所适用的个人所得税税率(见表1—4—1):

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

请分析会计差错对财务报表的影响

资料:2006年度,某公司发生了如下两笔差错,假设这两笔差错一直没有被发现:

(1) 12月31日,进行存货盘点时,因工作疏忽,漏盘一批存货,这批存货的成本为10万元。假设这种存货采用实地盘存制,直接用于出售。

(2) 有一台管理用设备漏提折旧,这台设备当年应提折旧额为10万元。

要求:该公司适用的所得税税率为25%,试分析这两笔会计差错对该公司2006年度财务报表的影响。

A.-32000

B.32000

C.13000

D.-13000

要求:用分析程序确认此项投资的累计投资收益,并用计算的方法验证分析性复核的结果。

目的:练习损益分配的会计处理。

资料:2009年12月31日,合伙人A和B的资本账户所反映的内容如下:

项 目 A B

余额(1月1日) 10000 20000

投资(7月1日) 10000

提款(7月1日) (10000)

2009年12月31日,A和B合伙企业的净利润为18000元。

要求:按照以下假设条件编制分配18000元净利润的工作底稿:

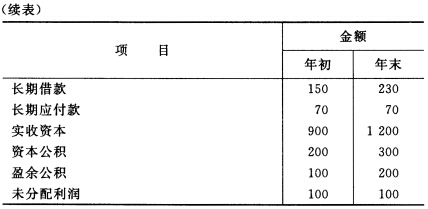

假设A银行在2002—2004年期间的相关经营如下:(%)

计算出A银行的普通股收益率,并简略分析不同的银行决策对其普通股收益率的影响。

计算出A银行的普通股收益率,并简略分析不同的银行决策对其普通股收益率的影响。

深发集团下属有甲、乙、丙三个全资的子公司,2009年7月三个公司的经营情况分别如下: (1) 甲企业为增值税一般纳税人,2009年7月发生了以下与消费税相关的业务: ①进口钢材一批,关税完税价格200万元,其中关税105万元,适用25%的消费税税率。 ②委托加工应税化妆品一批,发出材料成本150万元,支付加工费70万元,该化妆品消费税税率为30%。 ③将公司自己生产的产品作为福利发放,产品成本130万元,市场上同类商品的售价是170万元。该产品适用6%的消费税税率。 ④企业因生产A产品领用外购的应税消费品B物资,B物资期初库存量的买价是60万元,本期购入B物资的买价是220万元,期末库存B物资的买价是70万元,B物资的消费税税率为25%。生产的A产品全部出售,共500箱,每箱应征消费税0.03万元,每箱含增值税售价2.34万元。A产品消费税税率30%。 (2) 乙企业是一家宾馆,2009年7月收入组成如下: ①住宿收入及向顾客出售纪念品收入共138万元。 ②娱乐城向顾客收取的烟酒饮料收入81万元,台位费收入35万元,点歌费收入14万元。 (住宿收入营业税税率5%,小规模纳税人出售商品增值税征收率为4%) (3) 丙企业为生产性增值税一般纳税人,适用17%的税率,2009年7月发生下列相关业务: ①为生产购进材料,增值税专用发票注明买价2000万元,增值税340万元,款已付,材料已入库并被领用。 ②本期领用的材料,部分用于生产应交增值税的产品项目,部分用于生产免交增值税的产品项目,但该企业未能准确加以区分。本月全部销售额共4600万元,销项税额510万元,其中免交增值税项目的销售额共1610万元。 ③为生产购进免税粮食,买价300万元,普通发票注明运费,粮食已入库,款尚未支付。 要求:根据以上资料分别计算: (1) 甲企业应交的消费税。 (2) 乙企业应交的营业税。 (3) 丙企业应交的增值税。

A.发放现金股利20万元

B.发放股票股利2万股,每股市价10元,每股面值1元

C.发放股票股利1万股,每股市价10元,每股面值1元,同时发放现金股利10万元

D.发放股票股利1.5万股,每股市价10元,每股面值1元,同时发放现金股利5万元

某公司为增值税一般纳税人,主要生产各种电动工具,适用的增值税税率为17%。增值税以1个月为一个纳税期,自期满之日起15日内申报纳税,增值税专用发票通过防伪税控系统开具。2012年7月10日该公司申报缴纳6月份增值税税款100万元。7月底,税务机关对该公司6月份增值税计算缴纳情况进行专项检查,有关检查情况如下: (1)6月6日,一批外购钢材因管理不善被盗,增值税专用发票确认的成本为40万元,增值税税额为6.8万元。在查明原因之前。该公司将40万元作为待处理财产损溢入账。 (2)6月10日,处理一批下脚料,将取得的含增值税销售额3.51万元全部确认为其他业务收入。 (3)6月15日,购进低值易耗品一批,取得承运公司开具的运输发票上注明的运费金额为1万元。该公司计算抵扣的进项税额为0.1万元。 要求:根据以上事实及增值税相关法律制度的规定,回答下列问题:

该公司将被盗钢材40万元成本作为待处理财产损溢入账是否正确?说明理由。