指数增值了60%。韦伯斯特相信,如果用一些传统的经济指标来测度的话,该市场被过高估价了。他关心的是在认识到标准普尔500指数仍然可能上涨超过当前668点水平的情形下,如何保持住他的资产组合在过去两年里所获取的极高收益。帕斯特考虑的是创造一个双限期权的策略: 购买一执行价格为665美元、刚刚处于虚值状态的标准普尔500指数看跌期权。这样能使该资产组合受到保护。 卖掉两个执行价格为675美元的、早已处于虚值状态的看涨期权,这样就能使购买的每一看跌期权获得资金支持。 因为两个看涨期权结合起来的Delta(如下表所示)小于1,即2×0.36=0.72,所以。如果市场继续发展。这些期权的损失也不会超过标的资产组合。 下表就是用于创造该双限期权的两个期权的信息。

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“福特公司的一项看跌期权以执行价60美元在Aeme期权交易所交…”相关的问题

更多“福特公司的一项看跌期权以执行价60美元在Aeme期权交易所交…”相关的问题

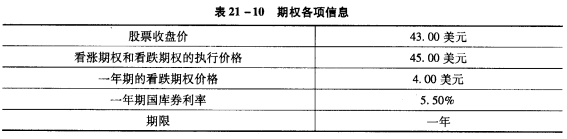

b.用看跌一看涨平价以及表中提供的信息计算该式看涨期权的价值。 c.试说明以下三个变量对看涨期权价值的影响(无需计算) i.短期利息率的上升。 ii.股价波动性的增大。 iii.期权期限的缩短。

b.用看跌一看涨平价以及表中提供的信息计算该式看涨期权的价值。 c.试说明以下三个变量对看涨期权价值的影响(无需计算) i.短期利息率的上升。 ii.股价波动性的增大。 iii.期权期限的缩短。