2011年4月,甲公司因欠乙公司货款100万元不能按时偿还,向乙公司请求延期至2012年4月1日还款,并愿意以本公司所有的3台大型设备进行抵押和1辆轿车进行质押,为其履行还款义务提供担保。乙公司同意了甲公司的请求,并与甲公司订立了书面抵押和质押合同。甲公司将用于质押的轿车的机动车登记证书交乙公司保管,但未就抵押和质押办理任何登记手续,也未向乙公司交付用于抵押的设备和质押的轿车。2011年5月,甲公司将用于抵押的3台设备出租给丙公司,将用于质押的轿车出租给丁公司,租期均为1年。2011年8月,甲公司隐瞒有关事实,与戊公司订立合同出售其用于抵押的3台设备。随后,甲公司通知丙公司:本公司已将出租的3台设备卖给戊公司,要求解除租赁合同,丙公司可不冉支付剩余9个川的租金,并请其将这3台设备交付给戊公司。丙公司表示同意,且立即向戊公司交付了这3台设备。2011年9月1日。甲公司再次隐瞒了有关事实,与丁公司订立合同出售其用于质押的轿车。双方办理了过户登记手续,并约定9月15日之前交付。甲公司在通知丁公司向乙公司交付出租的轿车时,丁公司拒绝了甲公司的要求,并向甲公司主张同等条件下的优先购买权。9月30日,丁公司工作人员在驾驶该轿车外出时,遭遇罕见泥石流,车毁人亡。2012年4月1日,甲公司仍无力向乙公司偿还货款。乙公司在调查了解甲公司资产状况后得知:甲公司出资200万元设立的全资子公司庚经营状况良好,资金充裕;另外,庚公司欠甲公司到期货款150万元,尚未偿还。2012年4月15日,乙公司发函给庚公司,要求其偿还甲公司所欠本公司债务。根据上述内容,分别回答下列问题:

甲公司是否有权将用于抵押的3台设备出租给丙公司?并说明理由。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2011年4月,某市税务机关在对甲公司2010年度的纳税情况…”相关的问题

更多“2011年4月,某市税务机关在对甲公司2010年度的纳税情况…”相关的问题

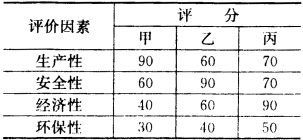

试根据综合评分法决定设备选购方案。

试根据综合评分法决定设备选购方案。