题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

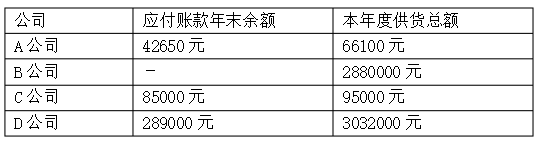

你作为一名注册会计师正在对L公司进行年审。你在了解了该公司的购货与付款循环有关的内部控制制度后,怀疑该

公司在资产负债表日的应付账款可能被低估。为此,你要求该公司提供一张应付账款明细表,列出其所欠每一个客户的具体数额。

要求:下一步你将采取哪些审计程序来核实该公司的应付账款数额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:下一步你将采取哪些审计程序来核实该公司的应付账款数额。

如果结果不匹配,请 联系老师 获取答案

更多“你作为一名注册会计师正在对L公司进行年审。你在了解了该公司的…”相关的问题

更多“你作为一名注册会计师正在对L公司进行年审。你在了解了该公司的…”相关的问题

A、对所检查的每张销售发票,注意盖章是否清晰可辨,有无异常的迹象

B、除非有迹象表明发票的盖章是伪造的,一般不必要求F公司送检发票

C、进行常规检查后如果没有发现明显异常迹象,可以认为发票是真实可靠的

D、取得可靠证据,足以证明所检查的销售发票上的盖章确实不是伪造的

A. 注册会计师仅实施实质性程序不足以提供认定层次充分、适当的审计证据

B. 甲公司属于小规模企业

C. 注册会计师通过了解被审计单位的内部控制发现其设计上有明显缺陷

D. 注册会计师预期甲公司内部控制未能有效运行

A. 检查投资项目的分析论证报告

B. 检查对外投资预算是否经过批准

C. 观察投资处置的审批和执行是否确实分离

D. 审阅内部盘核报告

A、时间预算

B、审计程序

C、重点审计领域

D、审计重要性

A.参与审计业务的专家没有获得高级职称

B.Y事务所没有让参与审计的专家书面确认其对注册会计师执业道德的理解

C.项目经理L没有对专家的鉴证过程实施有效监督和指导

D.专家的妻子在H公司在H公司有重大经济利益,因专家隐瞒致使Y所没有察觉

A、通过监盘2008年末库存存货证实2007年末库存存货的数量

B、通过检查2008年初发生的货币资金支付业务证实2007年末应付账款的完整性

C、通过检查2008年末应收账款证实2007年末应收账款的存在性

D、通过观察2008年末固定资产证实2007年末相应的在建工程是否已达到预计可使用状态

A.按照审计后所确认的资产总额的1﹪的比例收取审计费用

B.按照未审财务报表列示的收入总额的1‰收取审计费用

C.按照注册会计师每小时500元、助理人员每小时200元的标准收费

D.按照标准审计报告5万元、保留意见3万元、其他意见部收费的标准收费

A.没有过失

B.普通过失

C.重大过失

D.欺诈

为顺利监盘库存现金,王强在监盘前一天与天华公司会计主管进行了沟通,要求其通知天华公司出纳人员做好监盘准备,并将各营业部门库存现金贴上封条结出当日现金余额等相关工作。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午下班时和下午上班前。

监盘时,出纳把现金放入保险柜并贴上之前准备好的封条,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,王强及天华公司会计主管与相关出纳当场盘点现金,由王强盘点一部分营业部门的现金,其余的由天华公司出纳盘点,对盘点中出现的白条当场由出纳及会计主管解释后作为现金数额计入现金余额,出纳将盘点结果与现金日记账核对后填写“库存现金监盘表”并结出余额,并在盘点表中签字后形成审计工作底稿。

1.要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

2.乙注册会计师在对P公司2012年度财务报表进行审计时,对P公司的银行存款实施的部分审计程序为:

(1)取得2012年12月31日银行存款余额调节表。

(2)向开户银行寄发银行询证函,并直接收取寄回的询证函回函。

(3)取得开户银行2013年1月31日的银行对账单。

要求:(1)请问乙注册会计师向开户银行询证的作用有哪些?

(2)请问乙注册会计师应采取什么方式才能直接收回开户银行的询证函回函?目的是什么?

(3)请问乙注册会计师取得银行存款余额调节表后应检查哪些内容?

(4)请问乙注册会计师索取开户银行2013年1月31日的银行对账单,能证实2012年12月31日银行存款余额调节表的哪些内容?

A、没有过失

B、普通过失

C、重大过失

D、欺诈