如果结果不匹配,请

如果结果不匹配,请

更多“在过去的30年里,贸易成本被认为已经下降。当其他条件保持不变…”相关的问题

更多“在过去的30年里,贸易成本被认为已经下降。当其他条件保持不变…”相关的问题

A.产品价格会在竞争的驱使之下逐渐接近边际成本

B.尤其是在互联网环境下,数字产品的边际成本几乎为零

C.数字产品也可以被认为是以零边际成本的价格在出售

D.任何人的降价行为都会导致产品价格的下降并使之逐渐向边际成本移动

下面是过去5年的应收账款信息:

年份 | 应收账款年末余额(元) | 当年注销的应收账款(元) | 已注销应收账款收回(元) |

2003 | 600000 | 0 | 0 |

2004 | 800000 | 30000 | 0 |

2005 | 950000 | 38000 | 5000 |

2006 | 730000 | 48000 | 7000 |

2007 | 900000 | 35000 | 6500 |

要求:

(1)计算计提坏账准备应采用的预计坏账率。

(2)编制2007年12月31日应作的调整分录。在调整分录中涉及调整以前年度损益的,使用“以前年度损益调整”账户。请说明每个数字的计算依据。2007年度的会计记录已作了账项调整,但还未结账。

A.会计记录在公司账册上的客观的和有形的支出

B.由于将有限资源使用于某种特定的用途而放弃的其他各种用途的最高收益

C.过去已经支出而现在无法得到补偿的成本

D.在一定期间内由于生产和销售产品及提供劳务而实际发生的现金支出

| 软件包 | 销售价(元/件) | 第一年销售量(件) | 第二年销售量(件) |

| 甲 | 250 | 2000 | 8000 |

| 乙 | 300 | 2000 | 3000 |

| 丙 | 200 | 5000 | 3000 |

假设第二年年末没有存货。现D企业要决定哪种产品是软件部门的发展重点,在过去两年里,软件部门的利润业绩平平。D企业特别注意到几个部门的研究开发费都在增长,但软件部门的成本分析员指出,在开发最新的丙软件包时,已为降低研究开发费用做了大量的工作。

N是软件部门的经理,上周他参加了一个关于产品生命周期的研讨会。N决定,在软件部门运用产品生命周期核算法,他搜集了有关上述三种软件包的整个产品生命周期的收入和成本资料如下表(单位:元):

| 项 目 | 甲 | 乙 | 丙 | |||

| 第一年 | 第二年 | 第一年 | 第二年 | 第一年 | 第二年 | |

| 收入 | 500000 | 2000000 | 600000 | 900000 | 1000000 | 600000 |

| 成本 | ||||||

| 研究开发费 | 700000 | 0 | 450000 | 0 | 240000 | 0 |

| 产品设计费 | 185000 | 15000 | 110000 | 10000 | 80000 | 16000 |

| 制造成本 | 75000 | 225000 | 105000 | 105000 | 143000 | 65000 |

| 营销成本 | 140000 | 360000 | 120000 | 150000 | 240000 | 208000 |

| 配送成本 | 15000 | 60000 | 24000 | 36000 | 60000 | 36000 |

| 顾客服务成本 | 50000 | 325000 | 45000 | 105000 | 220000 | 388000 |

要求:

A.各地区的分工,主要是由各自的生产要素的禀赋差异决定的。

B.地区分工取决于各地区的生产效率,效率高的地区向效率低的地区输出产品,效率低的地区向效率高的地区输出劳动。

C.两国(两地区)产品的交换,取决于生产这两种产品的相对成本的高低。

D.每个地区(国家)都根据自己最善于生产的部门来生产,生产出的产品成本就低,进行贸易时,就能用最少的花费换回更多的东西。

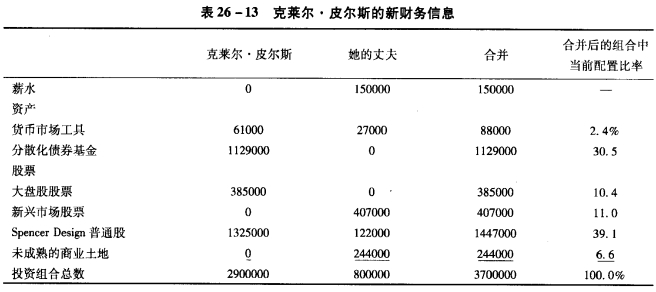

a.说明在皮尔斯面临的新的环境下。如何改变她的投资策略的每一部分内容。用皮尔斯的新环境来证明你的回答。 b.下列每一种资产,在皮尔斯面临的新环境下,是否需要改变在表26—13中的比率让它下降或上升?用一条基于皮尔斯环境变化的理由来说明你的每一项回答。 i.Spencer Design普通股 ii.货币市场工具 iii.分散化债券基金 iv.大盘股股票 V.新兴市场股票 vi.未成熟的商业土地

a.说明在皮尔斯面临的新的环境下。如何改变她的投资策略的每一部分内容。用皮尔斯的新环境来证明你的回答。 b.下列每一种资产,在皮尔斯面临的新环境下,是否需要改变在表26—13中的比率让它下降或上升?用一条基于皮尔斯环境变化的理由来说明你的每一项回答。 i.Spencer Design普通股 ii.货币市场工具 iii.分散化债券基金 iv.大盘股股票 V.新兴市场股票 vi.未成熟的商业土地

A.66万元

B.50万元

C.49.5万元

D.37.5万元