如果结果不匹配,请

如果结果不匹配,请

更多“下列哪项不是上市公司主要财务报表()”相关的问题

更多“下列哪项不是上市公司主要财务报表()”相关的问题

第2题

下列哪项不是在IAS23情况下要求必须披露的?() (A) 借款费用采取的会计政策 (B) 期间内资本化的借款费用

下列哪项不是在IAS23情况下要求必须披露的?( )

(A) 借款费用采取的会计政策

(B) 期间内资本化的借款费用数额

(C) 符合条件资产在资产负债表表述上和其他资产分离,或者在财务报表附注内披露

(D) 用来决定可以资本化的借款费用的资本化比率

第4题

A会计师事务所的下列情形中,违反注册会计师职业道德规范的有()。

A.事务所的主任会计师E是甲公司(上市公司)的独立董事

B.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表的同时,负责对其2007年度财务报表进行审计

C.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表,注册会计师G负责对该公司2007年度财务报表进行审计

D.事务所承接了对丙公司(上市公司)2007年度财务报表的审计业务的同时,又承接了丙公司2008年度预测性财务信息的审核业务

第5题

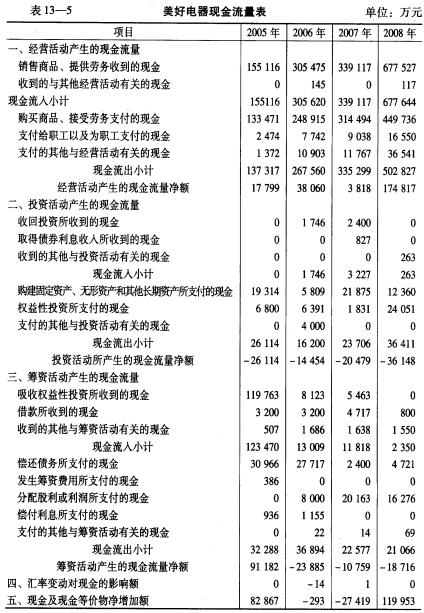

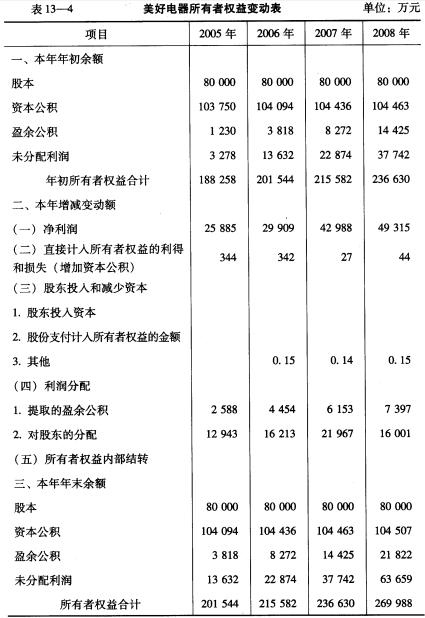

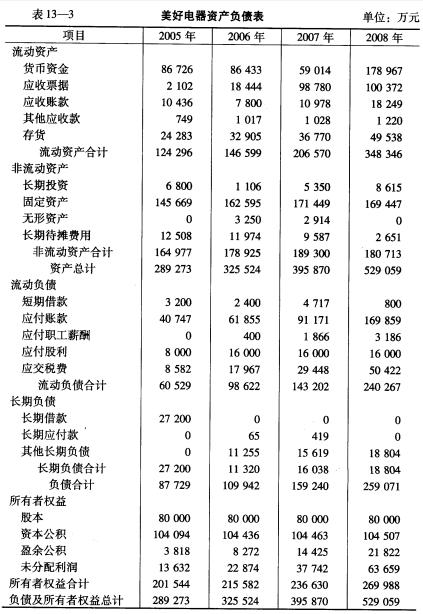

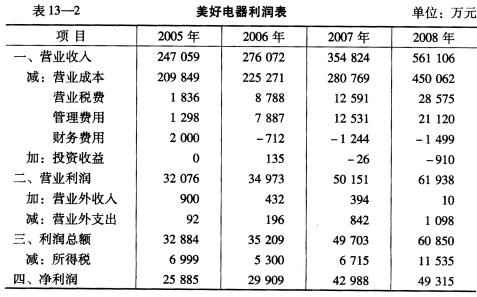

美好电器股份有限公司(简称美好电器)是我国家电行业的一家上市公司,主要从事家用电器、电子产品、

美好电器股份有限公司(简称美好电器)是我国家电行业的一家上市公司,主要从事家用电器、电子产品、办公设备、通讯产品及配件、百货、自行车、电动助力车、摩托车、汽车(小轿车除外)的连锁销售和服务。公司2005年至2008年的利润表、资产负债表、所有者权益变动表、现金流量表分别见表13._2、表13-3、表13_一4和表13_5。请根据表内资料,对美好电器的财务报表进行趋势分析。

第6题

下列属于券商研究范畴的是() ①跟踪研究国家的产业政策和行业动向; ②分析上市公司股本结构与

下列属于券商研究范畴的是() ①跟踪研究国家的产业政策和行业动向; ②分析上市公司股本结构与变化、公司的长远规划; ③研究上市公司的现状和发展前景; ④研究公司财务报表上的各项财务指标

A.①②③④

B.②③

C.①②③

D.②③④

第8题

甲公司为一家主营大型机械设备的设计、生产、安装和销售的A股上市公司,为增值税一般纳税入,税率17%,下列资料

中商品售价及提供劳务中均不含增值税。2007年年度财务报表批准报出日为2008年2月10日。2007年发生如下情况:

点击查看答案