题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

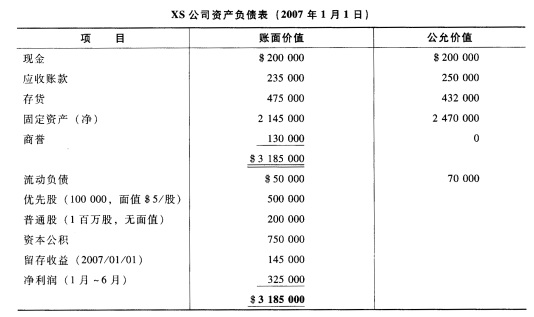

2007年1月1日,XP公司购买XS公司100%的普通股,耗资$2.62百万。XS公司当日的资产负债表如下:

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2007年1月1日,XP公司购买XS公司100%的普通股,耗…”相关的问题

更多“2007年1月1日,XP公司购买XS公司100%的普通股,耗…”相关的问题