题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

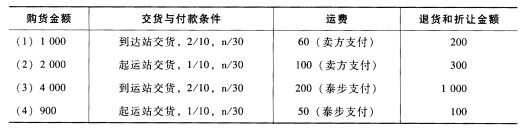

现金折扣与销售折让 资料:南方公司于2007年12月5日向甲企业销售商品一批,售价200000元,增值税税率17%,成本

现金折扣与销售折让

资料:南方公司于2007年12月5日向甲企业销售商品一批,售价200000元,增值税税率17%,成本130000元,合同约定现金折扣条件为“2/10,1/20,n/30”(现金折扣不考虑增值税)。12月20日,甲企业收到商品后,发现商品有质量问题,要求按10%的价格进行折让(允许冲减应交增值税),南方公司同意对方的要求,如果:(1)甲企业于当月15日付款;(2)甲企业于当月25日付款;(3)甲企业于当月31日付款。

要求:按总价法和净价法登记上述三种情况的相关会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“现金折扣与销售折让 资料:南方公司于2007年12月5日向甲…”相关的问题

更多“现金折扣与销售折让 资料:南方公司于2007年12月5日向甲…”相关的问题