题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

通过内部控制系统的抽查测试,若发现( )的情况则说明内部控制不健全。

A.有关凭证按照发生顺序装订保管

B.银行存款账目定期与银行进行对账

C.支票上印鉴章都事先盖好

D.作废支票均加盖“作废”戳记并与存根分别妥善保存

E.指定支票开具人定期编制银行存款调节表

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.有关凭证按照发生顺序装订保管

B.银行存款账目定期与银行进行对账

C.支票上印鉴章都事先盖好

D.作废支票均加盖“作废”戳记并与存根分别妥善保存

E.指定支票开具人定期编制银行存款调节表

如果结果不匹配,请 联系老师 获取答案

更多“通过内部控制系统的抽查测试,若发现()的情况则说明内部控制不…”相关的问题

更多“通过内部控制系统的抽查测试,若发现()的情况则说明内部控制不…”相关的问题

A.抽查被审计单位若干月份盘点记录,检查盘点程序的合规性

B. 抽查领料凭证上反映的手续是否齐备

C. 编制存货跌价准备明细表,并与报表、总账和明细账核对

D. 计算毛利率并分析本期与上期有无明显变化

E. 实地观察仓库验收原材料的情况

A.普通过失

B.重大过失

C.推定欺诈

D.欺诈

A.如果通过实施实质性程序发现某项认定存在错报,注册会计师可以得出控制运行有效的结论

B.如果通过实施实质性程序未发现某项认定存在错报,这本身并不能说明与该认定有关的控制是有效运行的

C.如果通过实施实质性程序发现某项认定存在错报,注册会计师应当在评价相关控制的运行有效性时予以考虑

D.如果实施实质性程序发现被审计单位没有识别的重大错报,通常表明内部控制存在重大缺陷,注册会计师应当就这些缺陷与管理层和治理层进行沟通

A.抽查银行存款余额调节表上编制人签章是否为出纳员以外的人

B. 使用分析程序检查货币资金总体合理性

C. 向与被审计单位有业务往来的银行进行函证

D. 检查货币资金收付凭证的管理情况

E. 审阅被审计单位货币资金相关制度规定

A. 注册会计师仅实施实质性程序不足以提供认定层次充分、适当的审计证据

B. 甲公司属于小规模企业

C. 注册会计师通过了解被审计单位的内部控制发现其设计上有明显缺陷

D. 注册会计师预期甲公司内部控制未能有效运行

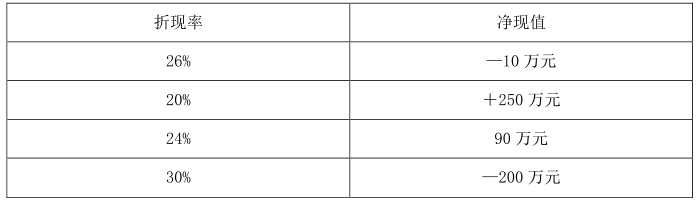

已知某投资项目采用逐次测试逼近法计算内部收益率,经过测试得到以下数据:

要求:

(1)用内插法计算该项目的内部收益率。

(2)若该项目的行业基准收益率为14%,评价该项目的可行性。

A.错误

B.正确

A.①②③

B.①④⑤

C.②③④

D.①③④

A.正确

B.错误

对询问的效果,描述正确的有()。

A.通常不足以发现认定层次存在的重大错报

B.不足以测试内部控制运行的有效性

C.注册会计师还应当实施其他审计程序获取充分、适当的审计证据

D.获得的审计证据可靠性很强