题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

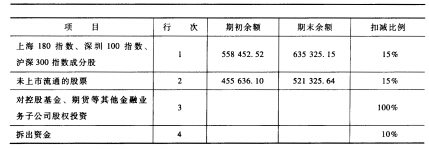

A证券公司每季度按照相关规定向证监会提交净资本计算表,下表是A证券公司第4季度净资本计算表的一

部分。下表中的数据错误是()。

A.行次1项目的扣减比例正确

B.行次2项目的扣减比例正确

C.行次3项目的扣减比例错误

D.行次1、2及4项目的扣减比例错误

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.行次1项目的扣减比例正确

B.行次2项目的扣减比例正确

C.行次3项目的扣减比例错误

D.行次1、2及4项目的扣减比例错误

如果结果不匹配,请 联系老师 获取答案

更多“A证券公司每季度按照相关规定向证监会提交净资本计算表,下表是…”相关的问题

更多“A证券公司每季度按照相关规定向证监会提交净资本计算表,下表是…”相关的问题

A.对于现金借入的次级债务,到期期限越久扣减比例越高

B.次级债务按照100%、90%、70%、50%、20%比例计入净资本

C.对于委托理财机构债务转成的次级债务,应首先将受托资产并入自营资产

D.对于委托理财机构债务转成的次级债务,分别按90%、70%、50%、30%、15%比例计入净资本

A.虚假陈述行为

B.操纵市场行为

C.欺诈客户行为

D.内幕交易行为

2002年8月13日,中国证监会刊登了《中国证监会关于撤销鞍山证券公司的公告》,其大致内容为:鉴于鞍山证券公司严重违规经营,中国证券监督管理委员会决定撤销该公司。鞍山证券公司自 1996年以来,一直在全国券商中排名处于前20名。而它的破产主要来自内外两个方面的原因。从外部来看,鞍山证券经历了中国金融业从“混业经营”到“分业经营”的历程,证券公司的监管职能从人民银行转到了证监会。但由于当时的鞍山证券已经是资不抵债了,对于这类证券公司,中国证监会的态度是不予接收。所以,鞍山证券实际上是处于一种“两不管”的境地。从内部来看,鞍山证券的内部监管混乱,多处出现违规经营,比如私自挪用客户保证金、国债回购的违规操作等等,公司内部几乎没有任何形式的监督,公司的监事会也没有按照公司法的规定行使自己的职权。1. 从鞍山证券退市案,你可以得到什么样的启示? 请利用你所掌握的法律知识予以分析。

按照规定,下列论述不正确的是()。

A.发行人向不特定对象发行的证券,法律、行政法规规定应当由证券公司承销的,发行人应当同证券公司签订承销协议

B.发行人向不特定对象发行的证券票面总值超过人民币5000万元,应当由承销团承销

C.证券承销采取代销或包销方式

D.上市公司向原股东配售股份应当采用包销方式发行

A.2010年出台的应用指引、评价指引和审计指引要求在上海证券交易所、深圳证券交易所主板上市的公司于2011年1月1日起施行

B.2005年10月,国务院批转了证监会发布的《关于提高上市公司质量意见》,要求上市公司对内部控制制度的完整性、合理性及其实施的有效性进行定期检查和评估

C.2001年1月,证监会发布了《证券公司内部控制指引》,要求所有的证券公司建立和完善内部控制机制和内部控制制度

D.1985年《会计法》对会计稽核所作出的规定,是我国首次在法律文件上对内部牵制提出的明确要求

A.环境保护

B.安全生产监管

C.卫生行政

D.公安

A.A公司对发行股票所募资金,擅自改变招股说明书所列资金用途使用的,证券持有人可以按照发行价加算银行同期存款利息,要求上市公司返还

B.A公司有权依法自主选择承销的证券公司,但应当报国务院证券监督管理机构批准

C.向社会公开发行的证券票面总值超过5000万元的,可以由承销团承销

D.证券的代销、包销期最长不得超过90日

A.上市公司对发行股票所募资金,擅自改变招股说明书所列资金用途使用的,证券持有人可以按照发行价加算银行同期存款利息,要求上市公司返还

B.公开发行证券的发行人有权依法自主选择承销的证券公司,但应当报国务院证券监督管理机构批准

C.向社会公开发行的证券票面总值超过人民币5000万元的,可以由承销团承销

D.证券的代销、包销期最长不得超过90日