题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

已知某投资项目,其净现值NPV的计算结果为:NPV₁(i₁=10%)=1959万元,FNPV₂(i₂=12%)=-866万元,则该项目的财务内部收益率为()。

A.11.58%

B.11.39%

C.11.12%

D.10.61%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.11.58%

B.11.39%

C.11.12%

D.10.61%

如果结果不匹配,请 联系老师 获取答案

更多“已知某投资项目,其净现值NPV的计算结果为:NPV₁(i₁=…”相关的问题

更多“已知某投资项目,其净现值NPV的计算结果为:NPV₁(i₁=…”相关的问题

A、NPV(6%,-1000,500,600,800)

B、NPV(6%,500,600,800)/1000

C、IRR(6%,{500,600,800})

D、NPV(6%,500,600,800)-1000

某投资项目的间接效益和间接费用,已通过对其产品和各种投入物的影子价格的计算,基本包含在其直接效益和直接费用中。该项目的国民经济效益费用流量表(全部投资)如表3-1所示。

试计算该项目全部投资的经济净现值,并判断该项目在经济上是否可以被接受。

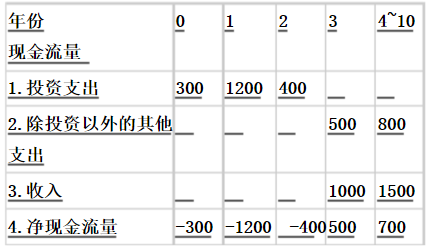

某投资项目各年的现金流量如下表(单位:万元):

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

某项目需投资20万元,建设期1年。据预测,有三种建设方案在项目生产期内的年收入为5万元、10万元和12.5万元的概率分别为0.3、0.5和0.2,按折现率10%计算,生产期为2、3、4、5年的概率分别为0.2、0.2、0.5和0.1。试对项目净现值的期望值作累计概率分析。

A.考虑了货币时间价值

B.考虑了项目计算期的全部净现金流量

C.考虑了投资风险

D.可从动态上反映项目投资的资金投入与净产出之间的关系

E.能够使企业价值最大化

A.在确定一个项目应否接受时,采用净现值法与采用内部报酬率法一般会得出一致的结论

B.回收期较短的项目必有较高的内部报酬率

C.净现值较大的项目必有较高的内部报酬率

D.净现值大于0的项目,其获利指数必定大于1

A.财务内部收益率是使项目寿命期内各年净现金流量的现值之和等于0的折现率;

B.通常采用试算内插法求财务内部收益率的近似值;

C.非常规项目存在唯一的实数财务内部收益率;

D.当财务内部收益率大于基准收益率时投资项目可行。

A.财务内部收益率是使项目寿命期内各年净现金流量的现值之和等于0的折现率;

B.通常采用试算内插法求财务内部收益率的近似值;

C.常规项目存在唯一的实数财务内部收益率;

D.非常规项目不存在财务内部收益率;

E.当财务内部收益率小于基准收益率时投资项目可行。