题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

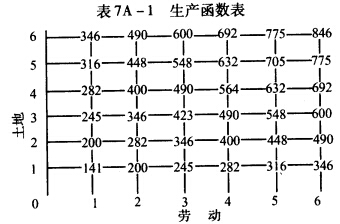

根据这一生产函数,你可以看出,ABC公司经历着:A.规模报酬递增。B.规模报酬递减。C.规模报酬不变。D.

根据这一生产函数,你可以看出,ABC公司经历着:

A.规模报酬递增。

B.规模报酬递减。

C.规模报酬不变。

D.边际效用递减。

E.无法根据表中的数据做出判断。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据这一生产函数,你可以看出,ABC公司经历着:

A.规模报酬递增。

B.规模报酬递减。

C.规模报酬不变。

D.边际效用递减。

E.无法根据表中的数据做出判断。

如果结果不匹配,请 联系老师 获取答案

更多“根据这一生产函数,你可以看出,ABC公司经历着:A.规模报酬…”相关的问题

更多“根据这一生产函数,你可以看出,ABC公司经历着:A.规模报酬…”相关的问题

如果生产函数由表7A-1给定,投入价格如图7A-4所示,产量q=346。那么,最低成本的投入组合应该是什么?如果产量上升到q=692,那么。对于相同的投入价格,最低成本的比率是什么?“要素密集度"或土地劳动比率会发生何种变化?你能否看出为什么在规模报酬不变的条件下对于任何产量的变动这一结果都保持不变吗?

ABC公司是一家未上市的私人有限公司,生产纸和包装盒并提供造纸机器。其基本财务信息(单位:百万美元)如表2-3所示。

表2-3 资产负债表 20×6年5月31日(单位:百万美元)

截至5月31日 税前利润 所得税 税后利润 20×5 14 4 10 20×6 11 3 8 两位董事各自拥有公司的50%的股份,他们正考虑出售公司的股权。目前,公司的财务报表根据当地的公认会计原则编制。董事希望知道如果按国际财务报告准则来编制他们公司的财务报表,是否有利于他们股权的估价。 董事确认了如下信息: (a)在20×6年5月31日,某一块土地按现行使用价值计量为1000万美元。如果某一建设规划获得许可,公司出售土地可获得1500万美元,但目前这一建设规划尚未获得许可。若建设规划未获得许可,则该土地出售可获得1200万美元。 (b)公司在20×4年11月30日收购了另一家公司,商誉价值为1600万美元。公司按 4年摊销这一商誉,未发生减值。 20×6年间,发现收购的资产清单中遗漏了400万美元的厂场和设备。厂场和设备在收购日时还有4年的使用寿命,残值为0。商誉的摊销作为费用,厂场和设备按使用年限折旧。 (c)公司新开发了一种产品,20×5年的研发支出是500万美元。公司证明至20×4年 11月30日止的300万美元研发支出符合资本化为无形资产的标准。该无形资产在20×5年 5月31的估计可收回价值为200万美元。20×6年,公司进一步发生了300万美元的研发支出,20×6年5月31日估计整个研发支出可收回价值为2500万美元。目前,公司按照当地公认会计原则将所有的研究支出都直接计入了费用。如果采用国际财务报告准则,公司将采用成本模型,将资本化的研发支出按4年受益期摊销。 (d)公司目前将其拥有的森林作为土地计入不动产、厂场和设备,金额为600万美元。公司希望按国际财务报告准则将森林重新分类为生物资产。森林的公允价值为: 5月31日 百万美元 20×5年 10 20×6年 11 (e)若售出的造纸机被退回维修,公司提供代用品,直到机器修好。退回的机器包含在存货价值和营业额中。当机器修好时,机器的价值再从财务记录中去掉,维修成本向客户收取。这一实务被称为“通过”(Pass-through)业务,被当地审计师所接受。在20×5年5月31日和 20×6年5月31日,公司的财务报表中分别有150万美元和250万美元的“通过”业务。机器通常在收到1个月内修好返回给客户。 (f)除“通过”业务外的公司存货在20×6年5月31日的可实现净值为900万美元,应收账款估计能够全部收回。 ABC公司同行业的上市公司的市价/盈余比在8左右。假设除了上述项目外,其他因素不对ABC公司财务报表的转换产生影响;并且,除了明确指出的外,其他所有资产和负债都反映了其公允价值。忽略税收的影响。 要求:向公司的董事提出股份价值的建议,指出向国际财务报表的转换对他们股份价值的影响。 点击查看答案

|

可以看出,T改变时,n也会改变,为什么调速方法中没有这一方法?

可以看出,T改变时,n也会改变,为什么调速方法中没有这一方法?