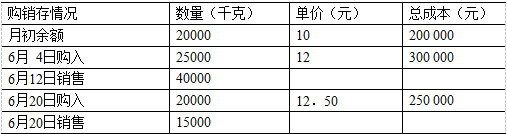

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2001~2004年某产品成本资料如下: 年份 单位变动成本 固定本总额

某企业2001~2004年某产品成本资料如下:

年份 | 单位变动成本 | 固定本总额 |

2001 | 19 | 10000 |

2002 | 20 | 9500 |

2003 | 21 | 9800 |

2004 | 18 | 9000 |

2005年计划产量为400件,用加权平均法预测该产品总成本和单位成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2001~2004年某产品成本资料如下: 年份 单位变…”相关的问题

更多“某企业2001~2004年某产品成本资料如下: 年份 单位变…”相关的问题