如果结果不匹配,请

如果结果不匹配,请

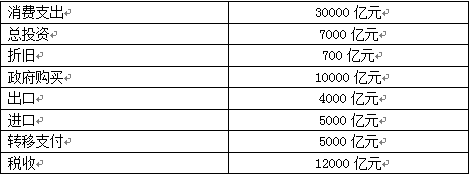

更多“计算题:根据下列情况计算:(1)净投资;(2)国内生产总值;…”相关的问题

更多“计算题:根据下列情况计算:(1)净投资;(2)国内生产总值;…”相关的问题

第2题

某投资项目各年的净现金流量如下表(单位:万元): 年份 0 1~3 4~6 7~10 净现金流量

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1~3 | 4~6 | 7~10 |

| 净现金流量 | -350 | 70 | 80 | 100 |

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

第6题

某混凝土采用下列参数:W/C=0.47,W=175KG/M3,pc=3.10,ps=2.55,pg=2.65,sp=0.29,按体积法计算该混凝土的配合比

建筑材料期末考试计算题如下,求解

某混凝土采用下列参数:W/C=0.47,W=175KG/M3,pc=3.10,ps=2.55,pg=2.65,sp=0.29,按体积法计算该混凝土的配合比(引入空气量按1%计)

第10题

下列各种说法中不正确的是()

A.按收付实现制计算的现金流量比按权责发生制计算的净利润更加可靠

B.利用净现值不能揭示某投资方案可能达到的实际报酬率

C.分别利用净现值、内部收益法进行项目评价时,结果可能不一致

D.投资回收期和投资利润率法都没有考虑回收期满以后的现金流量状况

第11题

下列表述错误的是()。

A.净现值是投资项目预期现金净流量的现值与投资支出的现值相减后的余额

B. 当净现值等于零,说明此时的折现率为内含收益率

C. 当净现值大于零时,盈利指数小于1

D. 当净现值大于零时,说明该方案可行