题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

表c给出的是美国经济2003年和2004年的一些数据。 a.计算2004年实际GDP的增长率。 b.计

表c给出的是美国经济2003年和2004年的一些数据。

a.计算2004年实际GDP的增长率。 b.计算2003年和2004.年的劳动生产率。 c.计算2004年劳动生产率的增长率。 d.与美国自1960年以来的情况相比,这个劳动生产率的增长率有何特点?

a.计算2004年实际GDP的增长率。 b.计算2003年和2004.年的劳动生产率。 c.计算2004年劳动生产率的增长率。 d.与美国自1960年以来的情况相比,这个劳动生产率的增长率有何特点?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“表c给出的是美国经济2003年和2004年的一些数据。 a.…”相关的问题

更多“表c给出的是美国经济2003年和2004年的一些数据。 a.…”相关的问题

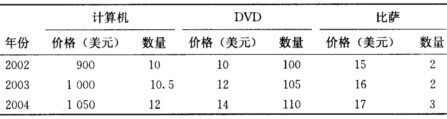

a.从2002年至2003年以及从2003年至2004.年,每种产品产量的百分比变化是多少? b.从2002年至2003年以及从2003年至2004年,每种产品价格的百分比变化是多少? c.计算不列塔尼卡在这三年间每年的名义GDP。从2002年至2003年以及从2003年至2004年,名义GDP的百分比变化是多少? d.用2002年的价格计算不列塔尼卡在这三年问每年的实际GDP。从2002年至2003年以及从2003年至2004:年,实际GDP的百分比变化是多少?

a.从2002年至2003年以及从2003年至2004.年,每种产品产量的百分比变化是多少? b.从2002年至2003年以及从2003年至2004年,每种产品价格的百分比变化是多少? c.计算不列塔尼卡在这三年间每年的名义GDP。从2002年至2003年以及从2003年至2004年,名义GDP的百分比变化是多少? d.用2002年的价格计算不列塔尼卡在这三年问每年的实际GDP。从2002年至2003年以及从2003年至2004:年,实际GDP的百分比变化是多少?