题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A有限责任公司是一物流公司,其总资产2000万元,总负债为500万元。为扩展业务,经董事会决定,即日起实施下列方案,合法的方案是()。

A.以A公司的名义投资500万元,与B公司组成合伙企业

B.以A公司的名义向C食品公司投资500万元

C.以A公司的名义向公司总经理的个人债务提供担保

D.规定公司章程经2/3董事会成员同意可以修改

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A有限责任公司是一物流公司,其总资产2000万元,总负债为5…”相关的问题

更多“A有限责任公司是一物流公司,其总资产2000万元,总负债为5…”相关的问题

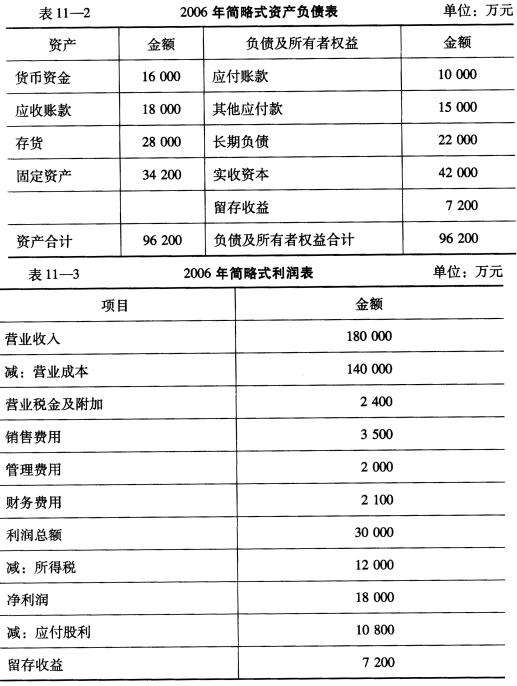

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)

2006年该公司获得销售收入180 000万元,预计2007年可实现销售收入230 000万元,销售费用、管理费用、财务费用分别为4 000元、2 200元、3 077元。假定销售成本率、销售净利率和利润分配政策与基期水平保持不变,该公司生产能力不饱和,不考虑折旧和更新改造因素。所得税税率为40%,净利润的60%分配给投资者。 要求: (1)利用销售百分比法预测模型预测该公司需要追加的外部资金; (2)依据预测期的总资产、总负债、所有者权益总额,预测该公司需要追加的外部资金; (3)直接通过编制预计利润表和预计资产负债表确定外部资金。 (计算过程中,如果除不尽,结果保留两位小数)