题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

()是指建设项目计算期内各年净现金流量现值之和为零时的折现率,它反映了建设项目投资可望达到的最大收益率。

A.财务内部收益率

B. 财务净现值

C. 动态投资回收期

D. 财务净现值率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.财务内部收益率

B. 财务净现值

C. 动态投资回收期

D. 财务净现值率

如果结果不匹配,请 联系老师 获取答案

更多“()是指建设项目计算期内各年净现金流量现值之和为零时的折现率…”相关的问题

更多“()是指建设项目计算期内各年净现金流量现值之和为零时的折现率…”相关的问题

A.财务内部收益率是使项目寿命期内各年净现金流量的现值之和等于0的折现率;

B.通常采用试算内插法求财务内部收益率的近似值;

C.非常规项目存在唯一的实数财务内部收益率;

D.当财务内部收益率大于基准收益率时投资项目可行。

A.财务内部收益率是使项目寿命期内各年净现金流量的现值之和等于0的折现率;

B.通常采用试算内插法求财务内部收益率的近似值;

C.常规项目存在唯一的实数财务内部收益率;

D.非常规项目不存在财务内部收益率;

E.当财务内部收益率小于基准收益率时投资项目可行。

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1~3 | 4~6 | 7~10 |

| 净现金流量 | -350 | 70 | 80 | 100 |

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

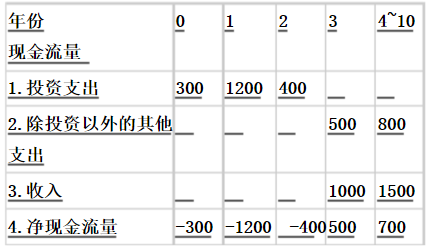

某投资项目各年的现金流量如下表(单位:万元):

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| 净现金流量 | -250 | 50 | 70 | 70 | 70 | 70 | 90 |

试用财务内部收益率判断该项目在财务上是否可行(基准收益率为12%)。

A.考虑了货币时间价值

B.考虑了项目计算期的全部净现金流量

C.考虑了投资风险

D.可从动态上反映项目投资的资金投入与净产出之间的关系

E.能够使企业价值最大化

A.该年因使用该固定资产新增的息税前利润

B.该年因使用该固定资产新增的折旧

C.该年回收的固定资产净残值

D.该年新增的所得税支出

某项目需投资20万元,建设期1年。据预测,有三种建设方案在项目生产期内的年收入为5万元、10万元和12.5万元的概率分别为0.3、0.5和0.2,按折现率10%计算,生产期为2、3、4、5年的概率分别为0.2、0.2、0.5和0.1。试对项目净现值的期望值作累计概率分析。